CASE STUDY

「製造業を営む55歳のA社長。年間800万円の保険料を10年間払い続けました。

ところが、脳梗塞で3ヶ月の入院を余儀なくされた際、保険会社から支払われた金額は

『0円』。

給付条件が『死亡』のみだったからです。

収入は途絶え、従業員への給与支払いは遅延。

せっかく手塩にかけて育てた会社は、社長の入院一つで崩壊の危機に直面しました。」

A社長の悲劇は、対策の優先順位を

「数値」ではなく「感情」で決めていたことにあります。

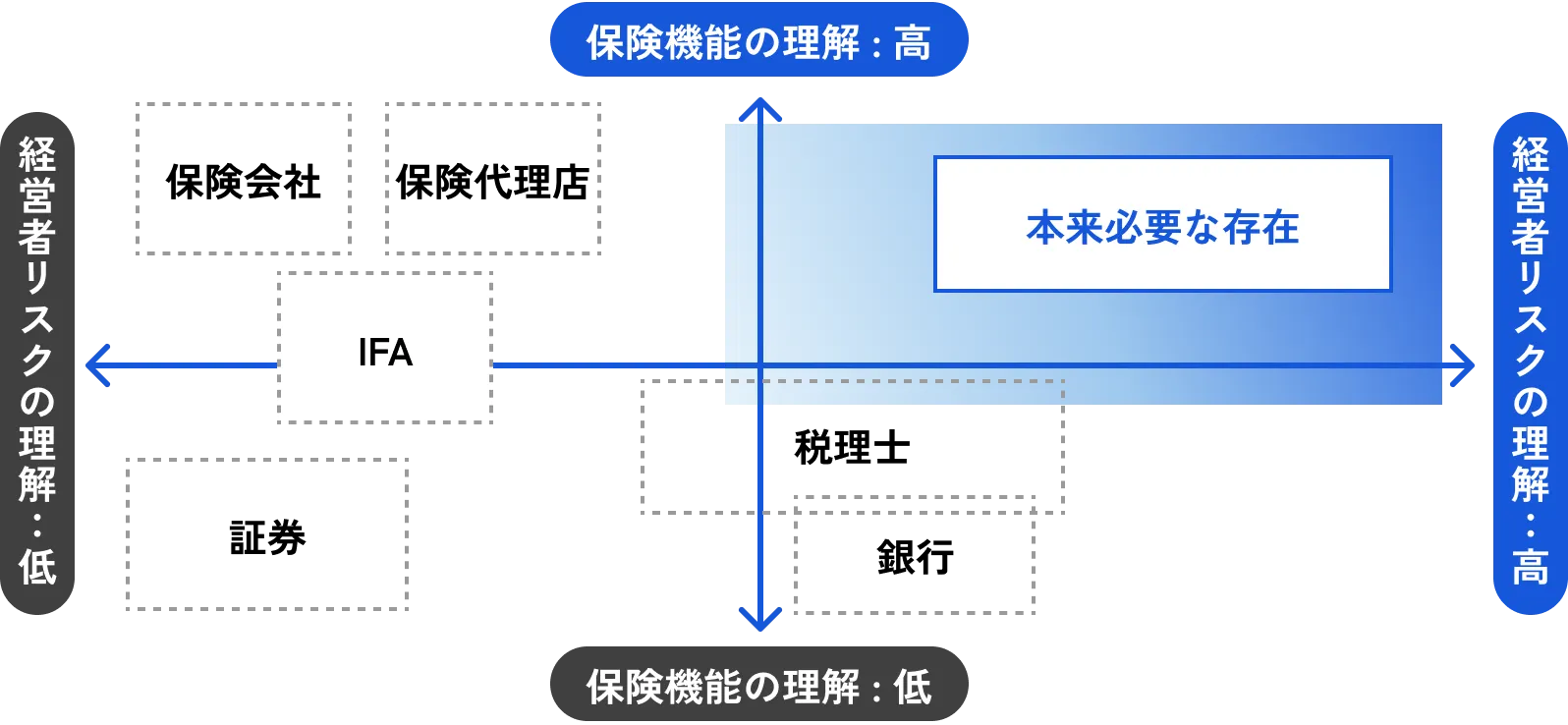

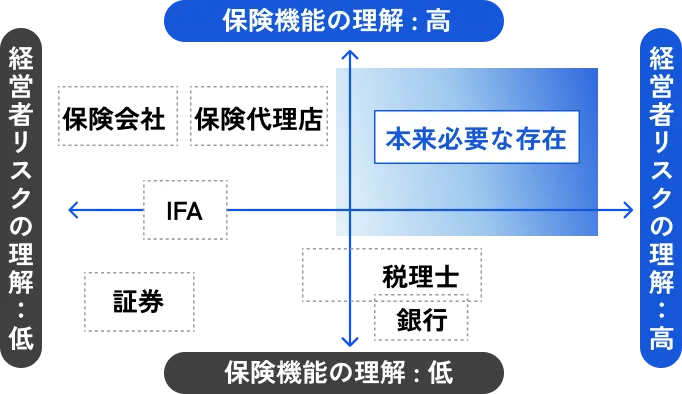

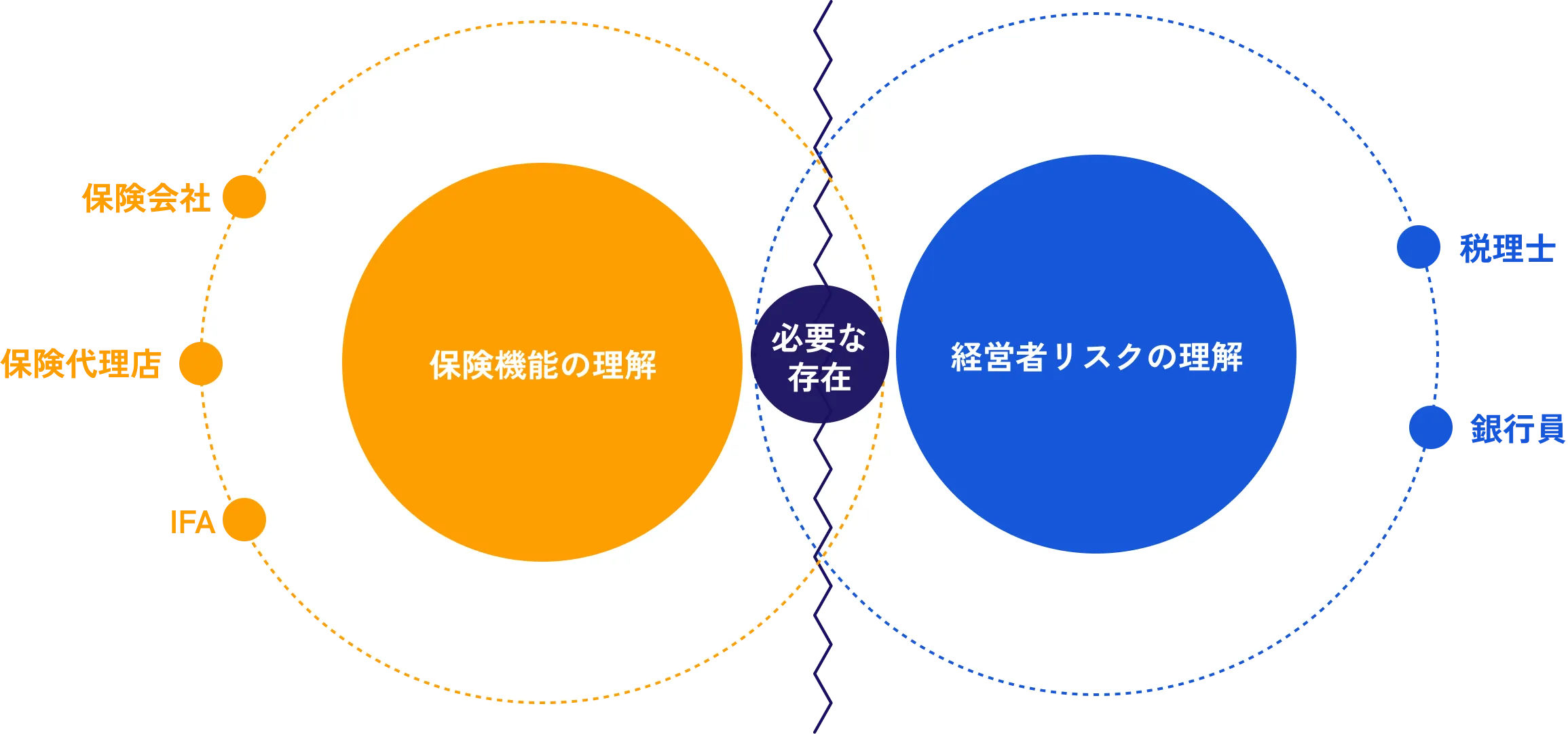

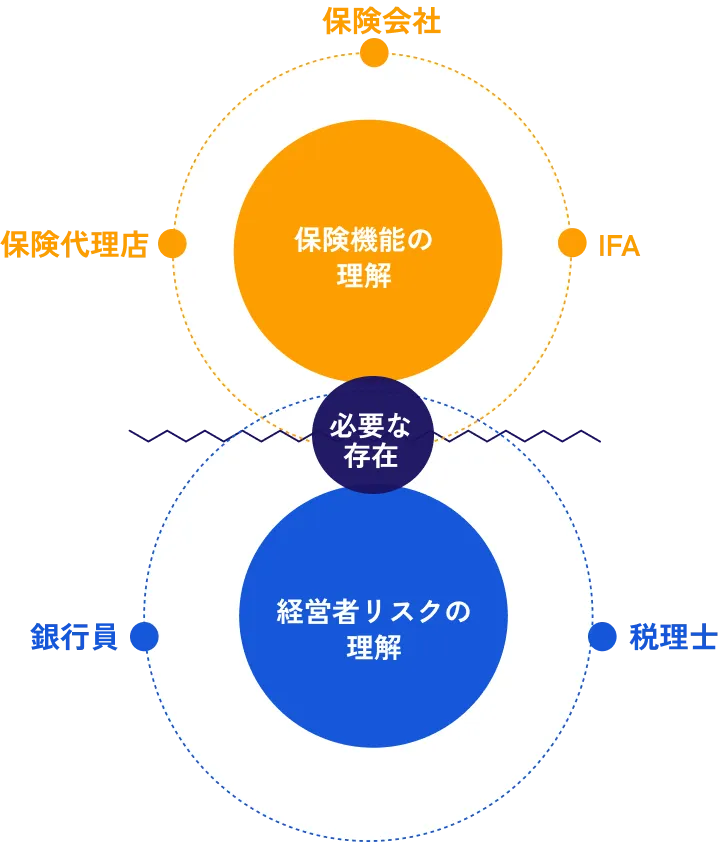

本質的な保険の選び方は、自社にとって

「どのようなリスクが発生しやすく、

発生した時にどれだけのダメージを受けるか」

を把握すること。

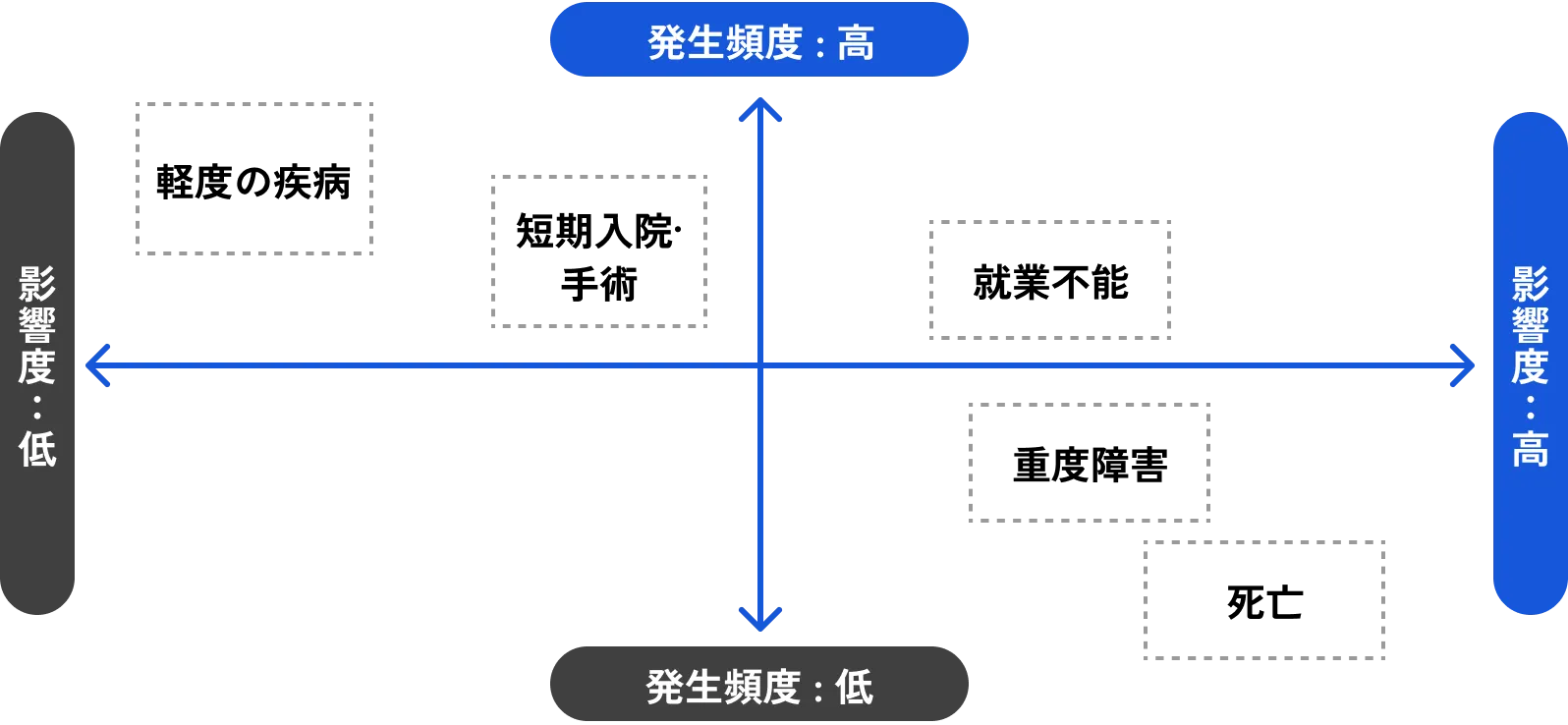

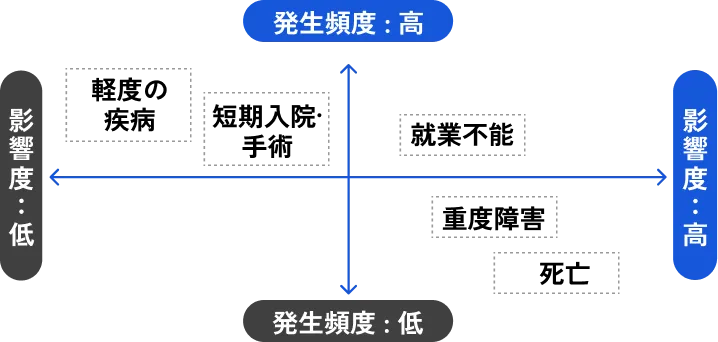

つまり、保険は

「発生頻度」 × 「影響度」で評価すべきなのです。

このマトリクスで整理すると、例えば「死亡」よりも「就業不能」の方が発生頻度は高く、かつ事業への大きさにも関わらず、ここに備えておる経営者は意外と少ないのが現状です。

もちろん、どのリスクに重きを置き、どこまで備えたいかは、

経営者お一人おひとりの価値観や事業のフェーズによって異なります。

大切なのは、闇雲に特定の保険を選択することではなく、

「自社にとって何が本当の脅威か」を客観的な物差しで測ることです。

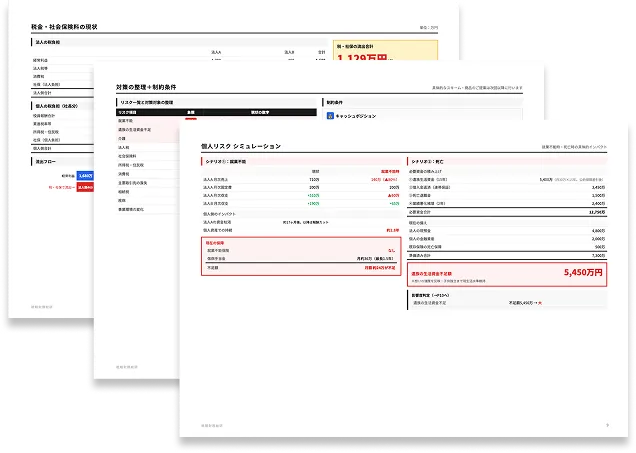

私たちは最新の統計データと貴社の財務数値を突き合わせ、

「どのリスクを許容し、どのリスクを移転すべきか」という経営判断の根拠を提示します。