年間800万円の保険料を払い続けたのに、入院給付は「0円」

状況

「とりあえず大きな保障を」と紹介された保険に10年加入。年間800万円を払い続けていたが内容を確認したことは一度もなかった。

▼ 脳梗塞で3ヶ月入院したとき

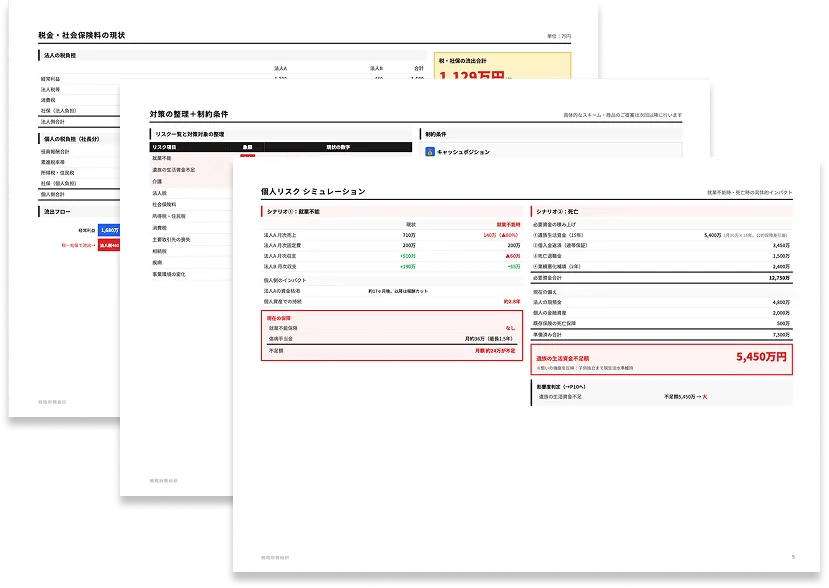

保険会社から支払われた金額は「0円」。給付条件が「死亡のみ」だったため。収入は途絶え、スタッフへの給与支払いが遅延。会社は崩壊の危機に直面した。

保険会社から支払われた金額は「0円」。給付条件が「死亡のみ」。収入は途絶え、スタッフへの給与支払いが遅延。会社は崩壊の危機に。

▼ 本来あるべき設計

就労不能保険を組み込んでいれば、入院期間中の固定費を補填できた。死亡より5〜7倍高い確率で起きる「就労不能リスク」への備えが、最も遅れている領域です。

就労不能保険を組み込んでいれば入院期間中の固定費を補填できた。死亡より5〜7倍高い確率で起きる「就労不能リスク」※1への備えが最も遅れている領域です。