「業績好調だが税負担が重い」「効果的な節税対策を探している」—— このような課題を抱える経営者の方々に注目されているのがオペレーティングリースです。航空機や船舶などの高額資産を活用したこの手法は、投資額に対して80〜100%という高い損金算入率を実現できる一方で、為替リスクや中途解約の難しさなど、理解しておくべきポイントも少なくありません。

本記事では、オペレーティングリースの仕組みや節税効果、メリット・デメリットについて、わかりやすく解説します。

・オペレーティングリースのスキーム

・オペレーティングリースの節税効果

・オペレーティングリースのメリット・デメリット

・オペレーティングリースの商品

経営者・会社オーナーの方へのご案内

当社では日々新たな節税商品・事業の新規取扱いを行なっており、「初年度損金算入率100%」「短期間で投資額を大幅に超える金額での回収が期待できる」「投資先企業の与信も問題なし」「税理士・弁護士からのお墨付き」これら5点を全て満たす節税対策をご案内しております。

詳細をお聞きになりたい方は個別相談会にてお伝えさせていただきますので、 以下をクリックし、個別相談会へのお申込をお願い致します。

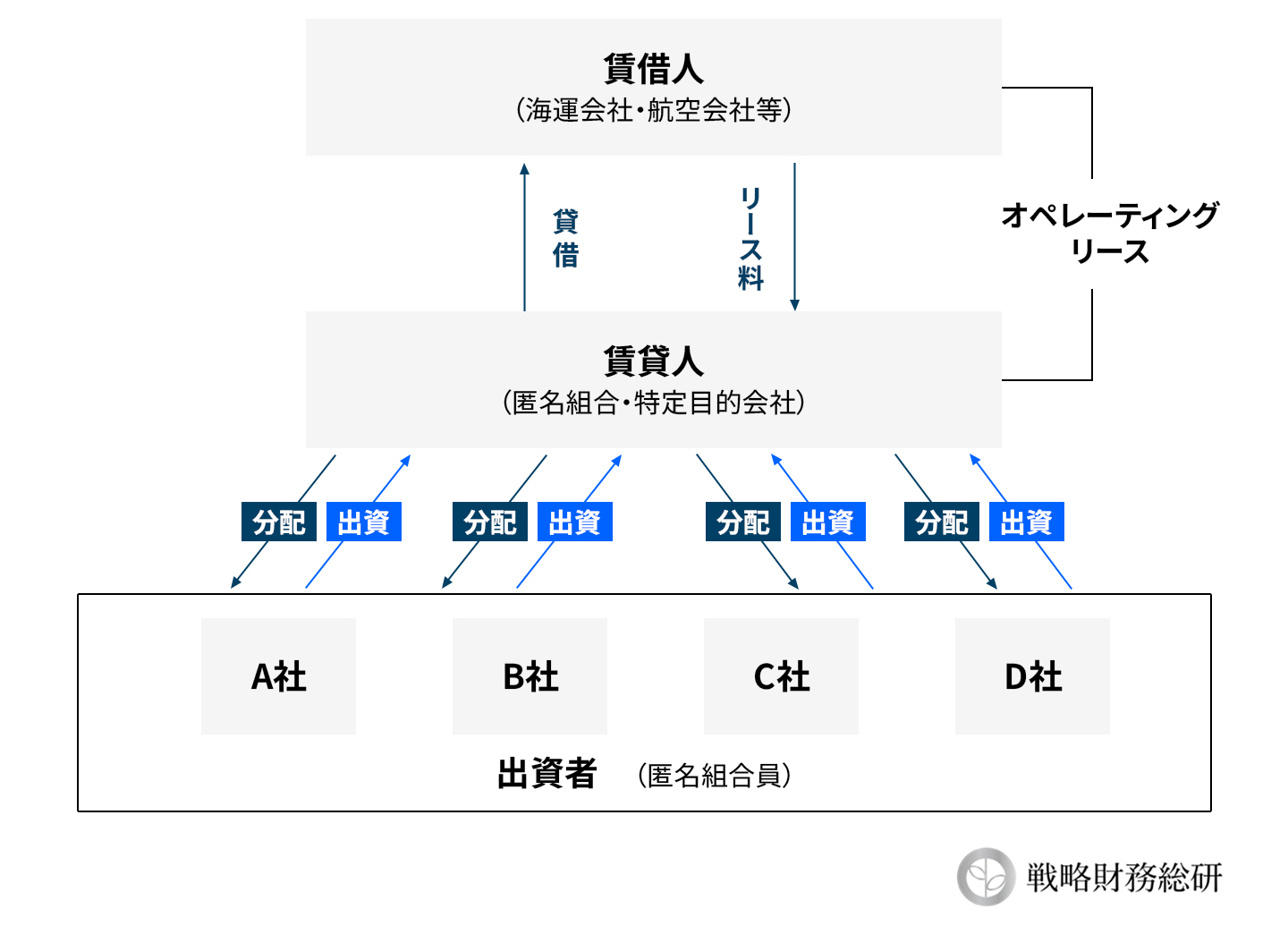

オペレーティングリースとは?

リース契約の対象となる資産について、リース会社が契約終了 時の価値を査定し、その資産の価格から査定金額(残存価額)を差し引いた金額に基づいてリ ース料を計算するリース取引のことで、リース料が毎年の損金となります。

オペレーティングリースの節税効果とは

減価償却費(匿名組合等により分配された損失)と 法人の事業利益を相殺できる

オペレーティングリースのリース商品は、航空機やコンテナをはじめとする各種の減価償却資産です。これらの資産については、法令で定められた期間内で一定金額を減価償却費として計上できます。

オペレーティングリースにおける減価償却費は定率法によって算出します。この定率法の特徴は、資産取得の初年度に最も高い償却率が適用されることです。このため、企業が事業利益を計上する事業年度にオペレーティングリースを開始することで、利益と相殺できる減価償却費が多いため、法人税の節税につながります。

匿名組合と任意組合の違い

オペレーティングリースでは匿名組合や特定目的会社を設立することがほとんどですが、任意組合を活用してリース事業を行うことがあります。ここでは匿名組合と任意組合の違いをご説明致します。

| 匿名組合 | 任意組合 | |

| 事業主体 | 営業者 ※ | 出資者 |

| 財産(資産)・負債の帰属 | 財産:営業者に属する 債務:有限責任のため出資額以上の損失を負わない | 資産:各組合員の共有 債務:組合員の無限連帯責任 |

| 損益分配 | 出資割合に応じて匿名組合の出資者に帰属する | 利益及び損失は各組合員に帰属する |

※営業者とは「財産の運用や事業を行うことで資金を増やす者」のことで、事業を実際に運営・執行する者を指しています

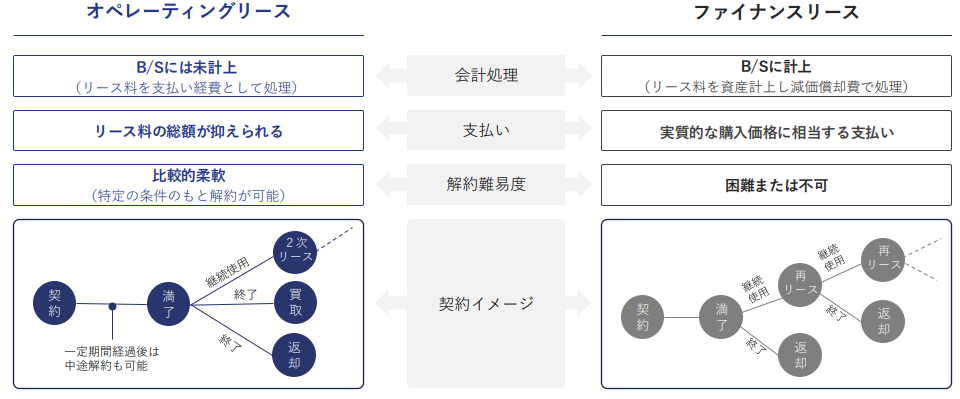

オペレーティングリースとファイナンスリースの違い

「ファイナンスリース」と「オペレーティングリース」の根本的な違いは、同じ「リース取 引」であっても、「ファイナンスリース」は固定資産を実質的に割賦購入し、その代金をリー ス期間に渡って支払っているものであるのに対して、「オペレーティングリース」は単なる固 定資産の賃貸であるという点となります。

オペレーティングリースを利用するメリットとは?

総投資額を軽減することができる

残存価格(リース期間終了時の資産価値)を活用して総投資額を抑制することができます。一般的なオペレーティングリース商品では、資産の取得価額から予測残存価値を差し引いた実質的な減価償却部分に相当する金額が主な投資対象となるため、投資リスクの軽減が期待できます。

柔軟にリース期間設定を設定できる

オペレーティングリースでは、資産の法定耐用年数にとらわれず、経済的合理性に基づいてリース期間を設定できます。この差を活用し、節税効果を得られるケースがございます。

節税効果がある

オペレーティングリースは法人税等の節税に効果的です。一般的に投資額に対する損金算入率は約80~100%程度と高く、大きな節税効果が期待できます。主な節税メリットは以下の通りです:

- 初期費用の一括損金算入:リース組成時の手数料などを一括で損金計上できるため、初年度の税負担を大きく軽減できます。

- リース料の全額損金算入:リース期間中の支払リース料はすべて経費(損金)として計上できます。

- 決算期調整による計画的節税:業績好調の年度に合わせてリース契約を締結することで、法人税負担を効果的に平準化できます。

オペレーティングリースを利用する際の注意点やリスク

個人事業主には節税効果が期待できない

オペレーティングリースを利用した税金対策は、減価償却費などの税務上の損失を活用した節税方法です。しかし、個人投資家が出資した場合、その分配金は「雑所得」として取り扱われます。

雑所得で発生した損失は、給与所得や事業所得など他の所得と損益通算できないため、実質的な税負担軽減効果が得られないため注意が必要です。

貸借人の収支計画の修正

オペレーティングリース商品の収益性は、リース対象資産の将来価値(残価)と安定的な稼働に大きく依存しています。以下のようなリスク要因によって、当初の収支計画が修正される可能性があります。

- 市場環境の変化:航空機市場や船舶市場の需給バランスの変化により、将来の資産価値が下落するリスク

- 技術革新の影響:新型機の登場などによる旧型機の価値下落リスク

- 稼働率の低下:リース先企業の業績悪化や市場環境の変化による稼働率低下リスク

- メンテナンスコストの増加:予想以上の修繕・保守費用が発生するリスク

投資判断の際には、これらのリスクヘッジ策の内容を十分に確認することが重要です。

中途解約は原則難しい

オペレーティングリースは、原則として投資家側からの中途解約が難しい契約構造となっています。多くの商品では一定期間の解約不能期間が設定されており、たとえ解約が可能な条項がある場合でも、高額な違約金が発生するケースがほとんどです。このため、形式上は解約可能であっても、実質的には解約が経済的に見合わない状況が一般的です。

為替変動リスクがある

オペレーティングリースの投資案件の中にはドル建てのものが多く、為替の変動による影響を強く受けます。為替相場と変動の状況を読んだ上での投資が必要となるため、投資する際はよく調査を行いましょう。

オペレーティングリースの商品例

オペレーティングリースで活用される商品は、数千万円から数億円となるケースが多く、一般的な節税対策と比較して投資額が高額になる傾向があります。代表的な商品をいくつかご紹介いたします。

航空機

航空機は長期間にわたって安定した収益が期待できるため、オペレーティングリースの代表的な商品です。中型機から大型のワイドボディ機まで、様々な機種が対象となります。航空機は国際的な流動性が高く、標準化された資産として世界中の航空会社に再リースできる点が特徴です。耐用年数と実際の経済的使用年数の差が大きいため、節税効果が高いとされています。

船舶

コンテナ船、タンカー、バルクキャリアなどの各種船舶も人気のリース対象です。国際海運市場でのニーズが安定しており、比較的長期間の使用が可能です。船舶は航空機同様に国際的な資産であるため、多くの案件がドル建てで組成されます。船種によって需要の波があるため、市場動向の見極めが重要です。

コンテナ

海上輸送用のコンテナは、単価は比較的低いものが大量に取引され、世界中で常に需要があります。耐用年数も長く、維持管理も比較的容易なため、小口投資からでも参入しやすいリース商品となっています。コンテナは損傷リスクが分散されるため、単体の資産リスクが低い点も特徴です。

さいごに

オペレーティングリースは、法人向けの効果的な節税対策として多くの企業に活用されています。投資額に対して80~100%という高い損金算入率を実現できる点が最大の魅力です。航空機、船舶、コンテナなど様々な商品があり、それぞれの特性に応じた節税効果とリスク要因があります。

また、個人投資家には節税効果が期待できないことや、中途解約の難しさ、為替変動リスクなど、留意すべき点も少なくありません。オペレーティングリースを活用する際は、単に節税効果だけでなく、これらのリスク要因も含めた総合的な判断が必要です。

経営者・会社オーナーの方へのご案内

戦略財務総研では、お客様の経営状況や財務目標に合わせた最適なオペレーティングリース商品をご提案しております。「即時償却可能」で「高収益・短期回収」も期待できる節税スキームを、専門家の立場から丁寧にアドバイスいたします。

当社では日々新たな節税商品・事業の新規取扱いを行なっており、「初年度損金算入率100%」「短期間で投資額を大幅に超える金額での回収が期待できる」「投資先企業の与信も問題なし」「税理士・弁護士からのお墨付き」これら5点を全て満たす節税対策をご案内しております。

詳細をお聞きになりたい方は個別相談会にてお伝えさせていただきますので、 以下をクリックし、個別相談会へのお申込をお願い致します。