旅費規定を活用すると、出張時の交通費・宿泊費・日当を定額精算で支給し、実費との差額が給与扱いされず所得税・住民税・社会保険料の課税対象外となるため節税が可能です。法人側は経費として損金算入できるため、会社と従業員の双方にとって税務面でのメリットが大きくなります。

例えば、役員に月3万円の日当を支給し役員報酬を同額減額すれば、手取りを変えずに年間約10万円以上の社会保険料削減が可能で、国内出張の交通費・宿泊費・日当は課税仕入れとなり消費税の節税にも寄与します。

ただし、実態と合わない金額の支給や出張実態のない支給は税務調査で否認されるリスクがあるため、全従業員に一貫したルールを適用し、出張報告書の提出・保存を徹底する必要があります。

本記事では、旅費規定が節税につながる理由から、実際の作成・運用ポイント、税務調査への備え方までを網羅的に解説します。

すぐに実践できる内容となっておりますので、ぜひ最後までご覧ください。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

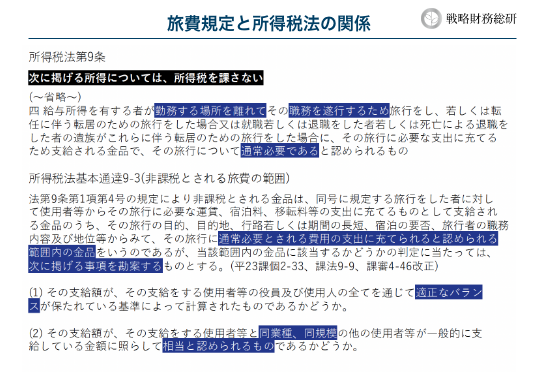

旅費規定の仕組みと対象となる経費

旅費規定の基本的な仕組み

旅費規定とは、企業が業務上の出張や移動に関連して発生する費用の取り扱いを定めた社内規則です。出張等で発生する経費を一つ一つ精算すると、経理手続きがとても煩雑になってしまいます。

そこで一定のルールのもとに、一つ一つの経費を集計して実費で精算するのではなく、定額精算であらかじめ決められた金額を支払う、いわば経費精算の簡略化のために認められた制度です。

旅費規定の対象となる経費の種類

旅費規定でカバーされる経費の主な種類は以下の通りです。

| 経費項目 | 内容 |

| 交通費 | 新幹線、飛行機、バス、自家用車のガソリン代など |

| 宿泊費 | ホテル・旅館などの宿泊代 |

| 日当(出張手当) | 食費や雑費などの補助として支給する一律手当 |

旅費規定が節税に効果的な理由

旅費規定を整備することで、会社と従業員の双方にとって税務面でのメリットが大きくなるため、経営者にとって非常に効果的な節税対策となります。

具体的には以下の3つの大きなポイントが挙げられます。

法人税、所得税、住民税、社会保険料の節税に

出張手当などは実費精算ではなく、定額精算が認められているため、出張時に実際に支払った金額と定額支給した金額の差が節税に繋がります。まず法人税については、法人の経費が増加するため節税に繋がります。また、定額支給額と実費の差額は、給与などと異なり、所得税や住民税、社会保険料の課税は行われません。そのため、差額から役員報酬を減額すると、手取りを変えずに所得税、住民税、社会保険料の節税・削減することができるのです。

消費税の節税効果にも

国内出張の際の交通費、宿泊費、日当は課税仕入れになります。

※海外出張の際は国内移動に伴うもののみが課税仕入れの対象となる。

課税仕入れは消費税の計算する際の経費となるため、経費を増やすことになるため、消費税の節税にも寄与するのです。

旅費規定を導入する際の注意点

旅費規定は正しく作成・運用すれば強力な節税ツールですが、逆に運用を誤ると「課税対象」となったり、税務署から否認されるリスクも伴います。

そのため、旅費規定を作成・運用する際には、いくつかの重要なポイントに注意する必要があります。

税務調査で否認されるケースとその理由

税務調査でよく見られるのは、実態と合わない金額の支給や、出張実態のない支給です。

具体的には以下のようなケースが挙げられます:

- 出張していない従業員に対して不正に日当を支給した場合

- 社内規定に基づかず、過剰な金額の日当や宿泊費を支給した場合

- 役員に過大な日当や宿泊費を支給し、実態と合わない場合

これらは税務署に指摘され、課税対象とされる可能性が高いです。そのため、万が一の税務調査に備え、理論的に問題がない点を伝えられるようにしておくことが大切になってきます。

全従業員に一貫したルールを適用する

旅費規定は、特定の役員や従業員だけに都合よく適用されると不公平とみなされます。

誰に対しても同じルールを適用し、「Aさんは日当1万円、Bさんは3,000円」などの恣意的な運用を行うと、課税リスクが一気に高まります。

規定に沿った公平な支給が基本であり、例外を作る場合はその理由・基準を明記し、文書で残しておく必要があります。

規定を作成した日付と施行日を明確に

税務署に提出する際に「いつから施行されていたのか」が不明確だと、過去の支給分が遡って課税対象となる可能性もあります。

そのため、旅費規定には必ず作成日と施行開始日を明記しましょう。また、改訂した場合も履歴を残しておくことが重要です。

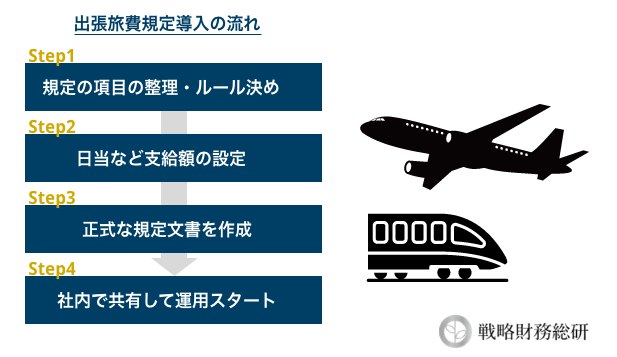

実践!旅費規定の作成手順と運用ポイント

旅費規定の作成手順

1.規定に記載する項目を整理する

旅費規定に記載すべき代表的な項目は以下のとおりです。

・出張旅費の対象者(役員・社員等)

・出張の定義と範囲(片道○km以上、宿泊を伴う等)

・支給対象経費の範囲(交通費・宿泊費・日当・通信費など)

・支給金額の基準(日当、宿泊費の上限など)

・精算方法とタイミング(立替精算 or 事前振込、月末締め等)

・出張報告書の提出ルールと提出期限

・領収書の添付の要否

2.支給額の設定(特に日当・宿泊費)

支給額は税務調査で最もチェックされやすいポイントです。世間相場に基づき、過大・過少にならないよう設定します。

役職や地域別に変動させたい場合は、その基準も明記しましょう。

3.規定文書を作成する

正式な文書形式で旅費規定を作成します。まずは、社労士や税理士が提供している雛形をベースに、自社用にアレンジして活用してみてもいいでしょう。

4.共有して運用スタート

正式な規定が完成したら、全社員に周知してから、実際に活用していくようにしましょう。

証拠書類として出張報告書の提出・保存も

ルールを決める際には、具体的な数値や基準を明確に定め、実際の運用に即した内容にします。また、出張報告書や経費精算書などを適切に提出・保存することを義務付けることで、税務調査時に証拠としても利用できます。

規定を作って終わりにしない!定期的な見直しも重要

規定を作成しただけでは意味がありません。社員全員に遵守させるため、実際の運用を徹底してもらう必要があります。

また、経済情勢の変化や、物価、交通費の変動に応じて、規定内容が現実にそぐわなくなる場合があります。そのため、定期的に旅費規定の内容を見直し、改訂を行うことも重要です。

正しい旅費規定で賢く節税しよう

旅費規定を整備することによって、税負担を大きく軽減できます。 ただし、適切な規定作成と運用が必要であり、ルールを守ることが重要です。

まずは「自社に合った規定づくり」から始めよう

旅費規定を効果的に活用するためには、まずは自社の業種や業務スタイル、社員数などに合わせた“オリジナルのルール”を作ることが大切です。

たとえば、営業職が多く出張が頻繁な会社と、たまに役員だけが移動する会社では、必要な規定の中身も大きく変わってきます。

しっかり整備された旅費規定は、節税効果の最大化はもちろん、税務調査への備えにもなります。

まずは、自社らしい旅費規定の作成を始めてみてください。

不安があれば専門家への相談もおすすめ

「これで本当に節税になるのか不安」「税務署から否認されないか心配」と感じる場合は、専門家に相談することをおすすめします。

旅費規定は、一見シンプルなルールのように見えても、課税・非課税の境界線が非常にあいまいな部分もあります。

また、金額設定や文言の表現ひとつで、税務調査時に否認されるケースもあるため、専門家のアドバイスがあると安心です。

「プロの目で見てもらう」ことは、安心して制度を導入・運用するための大きな助けになります。将来の税務調査対策としても、今のうちに相談しておくと良いでしょう。

戦略財務総研では旅費規定に関するご相談やアドバイスを専任のコンサルタントが承っております。ぜひ一度、ご相談ください。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

戦略税務総研でご紹介する「ハイブリッド節税」は、

100%即時償却が可能で、数年の短期回収で130%超の回収率を実現した節税対策です。

特別相談会ではハイブリッド節税の具体的なスキームや事業内容、収益予測など詳細をご案内しております。

法人に加え経営者個人の節税対策もご支援しますので、まずはお気軽にお問合せください。

\節税のプロに相談/