繰延節税とは、「税金の支払い時期をコントロールする」手法です。

税金の支払い時期を未来にずらすことで手元のキャッシュを厚く保ち、設備投資や人材採用などの成長投資に活用する資金繰りのテクニックで、中小企業経営強化税制や少額減価償却資産を活用した即時償却により当期の法人税を大幅に圧縮しながら、3〜5年にわたり投資額の120〜135%を回収できる攻めの経営戦略です。

税制改正により即時償却型節税手法が次々と制限される中、”今使えるお金”を最大化して経営の自由度を高める手段として、利益が急増した企業やキャッシュ確保を重視する企業から注目されています。

今回は、繰延節税の仕組みや主な手法、活用時の注意点まで、実務的な視点でわかりやすく解説していきます。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

繰延節税が注目される理由とは?

繰延節税は、“資金繰りのコントロール”という考え方

繰延節税の本質は、「税金の支払いを未来にずらす」という資金繰りのテクニックです。つまり、納税額を一時的に減らすことで、手元のキャッシュを厚く保ち、経営の自由度を高めることが目的となります。

例えば、利益が大きく出た年に税金をそのまま払ってしまえば、多額のキャッシュが社外に流出してしまいます。しかし、繰延節税を使えば、そのキャッシュを一度社内にとどめておくことができ、設備投資や人材採用などの先行投資に回せるのです。

繰延節税とは“資金の使いどきを調整する行為”とも捉えることができ、そうしたお金の使い方の先読みをする経営判断と言えます。

税制改正で減る“即時償却”型節税手法に代わる選択肢

即時償却を使った節税策は、かつては王道の節税手法でした。例えば、特定のリース契約や高額備品の購入などで、一気に損金化することが可能でしたが、税制改正で対象が限定された結果、使える節税策が年々減少してきているのも事実です。

こうした中でも、戦略財務総研では、中小企業経営強化税制や少額減価償却資産を活用することで即時償却が可能な繰延型の節税策を多数ご提案可能です。これらのスキームは、適切に設計すれば節税効果とキャッシュフローの両立が可能で、今なお高い自由度を持っています。

税制改正で様々な手法が制限されてきている今だからこそ、企業の財務戦略として“攻め”と“守り”のバランスを取れる繰延節税が、経営者から再注目されています。

なぜ今繰延節税が必要とされているのか?

近年、税制改正により、節税商品やスキームの多くが制限される方向にあります。足場やドローンなどのレンタルスキーム節税や法人保険を活用した全額損金スキームなど、様々な節税手法が大きく規制されました。

こうした流れの中で、“安定的に使える手段”として繰延節税が見直されているのです。

また、社会全体がコロナ禍を経て、国際情勢の緊迫化など、予期せぬ利益の急増・急減という不安定な経営環境にさらされています。こうした時代において、“いかに税金を減らすか”より“いかにキャッシュを守るか”が企業の生死を分けるテーマとなってきたのです。

繰延節税の基本と考え方を理解する

繰延節税の導入は“単発施策”ではなく“経営戦略”として考える

繰延節税は、単年度の利益を小手先で調整することが目的ではなく、繰延節税は中長期の資金配分戦略の一部として考えるべき手法です。

その場しのぎの節税ではなく、未来の投資を見越して“納税タイミングをデザインする”という視点が必要です。

また、繰延節税は、次年度以降に必ずその分の税金の支払いが待っています。だからこそ、事業の見通し、利益計画、資金繰り計画とセットで導入すべきなのです。

どういう企業に向いているか?向いていないのは?

一時的に利益が急増している企業

たとえば、新規事業が軌道に乗った年や、特別な取引で大きな利益が出た年など、“いつもよりも大きく黒字”となったタイミングで繰延節税を使えば、税負担を平準化できます。

利益変動が大きく、キャッシュ確保を重視する企業

繰延節税は、将来の利益で税金を回収される仕組みです。したがって、翌年以降も一定以上の利益が見込まれる企業であれば、積極的に活用することで、安定した資金繰り計画が立てられます。

赤字・資金難の企業には向かない

逆に、すでに赤字であったり、資金が逼迫している企業にとっては、繰延節税は効果が薄くなります。そもそも利益が出ていない場合、節税の対象そのものが存在しないためです。

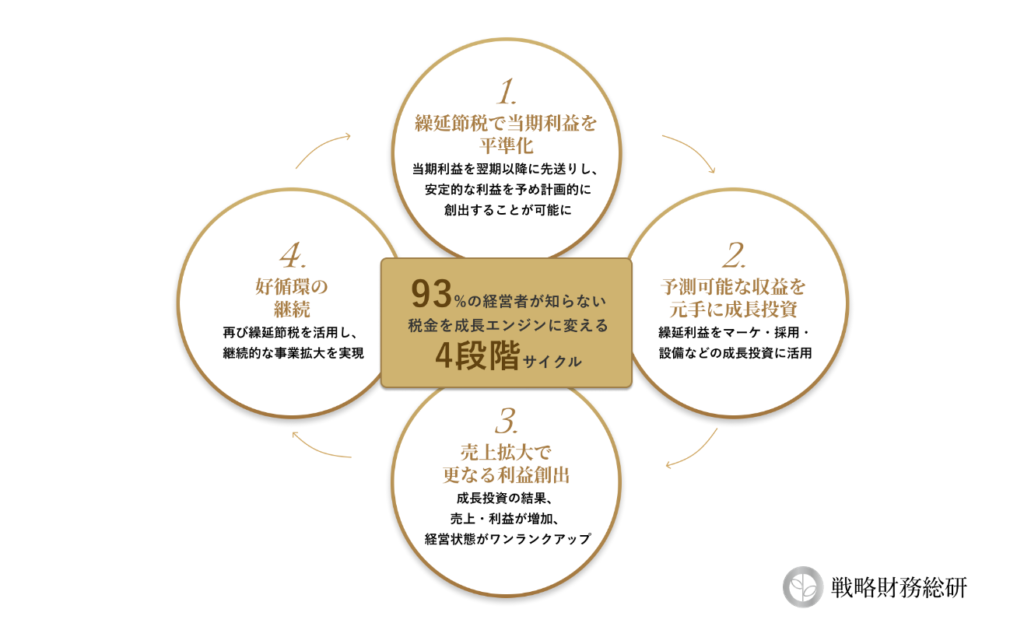

税金を企業の成長エンジンへと変える

繰延節税で当期利益を平準化することで、予測可能な収益を元手に採用・設備・マーケティングなどの成長投資に活用することが可能になります。そして、成長投資の結果、売上拡大で更なる利益創出で、再び繰延節税を活用し、継続的な事業拡大を実現することが可能になります。正しく繰延節税を行うことで、まさに好循環の成長エンジンとして企業経営の核となっていきます。

キャッシュフローを改善する“攻め”の繰延節税活用法

「今使えるお金」を最大化し、攻めの経営へ

繰延節税の最大の利点は、税金という“避けられない支出”のタイミングをコントロールすることで、今手元に残せる現金を最大化できる点です。

たとえば、本来その年度に納める予定だった数百万円〜数千万円の税金が、共済掛金やリース出資、保険料の支払いや事業投資によって翌年以降に繰り延べられたとすれば、その分のキャッシュは社内で自由に使える資金として確保できます。

この使えるお金の余裕を用いて、人材採用や設備投資、マーケティングの強化など戦略的な意思決定が可能になります。

つまり、繰延節税は、資金の“自由度”を生み出すことで、攻めの経営を可能にする施策なのです。

利益の大きい年にこそ取り入れたい投資型の節税

繰延節税は、単なる納税繰り延べではなく、将来に必要な支出を今あえて行う先行投資型の戦略でもあります。

たとえば、年商3億円・経常利益3000万円の企業が、節税手法を何も講じなければ、概ね900万円前後の法人税等を納税することになります。しかし、繰延節税を活用して1000万円相当の損金を計上すれば、納税額を数百万円単位で圧縮し、その資金を翌期以降の成長投資に転換できるのです。

これは単なる節税ではなく、資金の時間的な配分を調整することで、経営のスピードと柔軟性を高める経営判断です。

また、即時償却によって当期の法人税を大幅に圧縮しながら、数年にわたり安定した分配収益も得られる繰延節税手法も存在します。単なる節税では終わらず、将来のキャッシュフロー改善と収益性まで両立できるこの仕組みは、まさに利益の大きい年にこそ取り入れたい実践的なスキームといえるでしょう。

おすすめの繰延節税手法とその特徴

繰延節税の本質は、単なる納税の繰り延べではなく、キャッシュを有効に残し、それを将来の成長投資に活かすことにあります。ここでは、資金効率・節税効果・収益性の三拍子が揃った、実践的かつ戦略的な繰延節税手法をご紹介します。

戦略財務総研が推奨する「ハイブリッド節税」とは?

ハイブリッド節税とは、即時償却ができる高収益性事業投資型の繰り延べ節税で、節税と利益回収の双方を実現する手法です。中小企業経営強化税制や少額減価償却資産制度などを用いて、投資額の全額を当期の損金に計上することで、決算直前であっても法人税の大幅な圧縮が可能です。

さらにこの手法の魅力は、単なる節税目的の出費ではなく、3〜5年にわたって高い分配収益を回収できるため、節税しながら収益も得る“攻め”の繰延節税として注目されています。

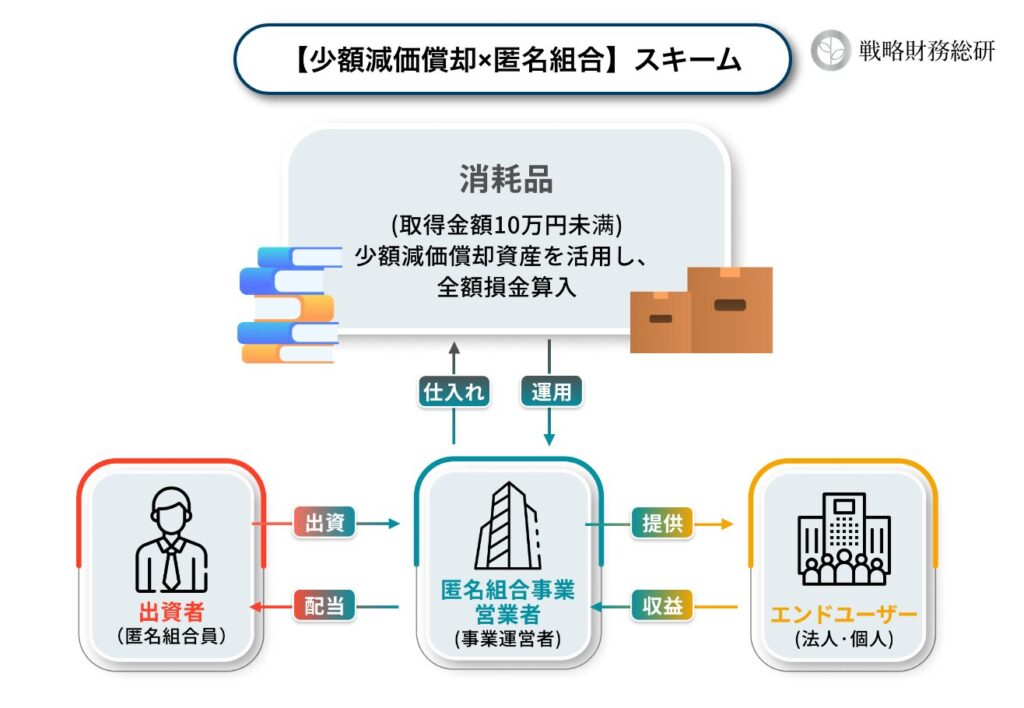

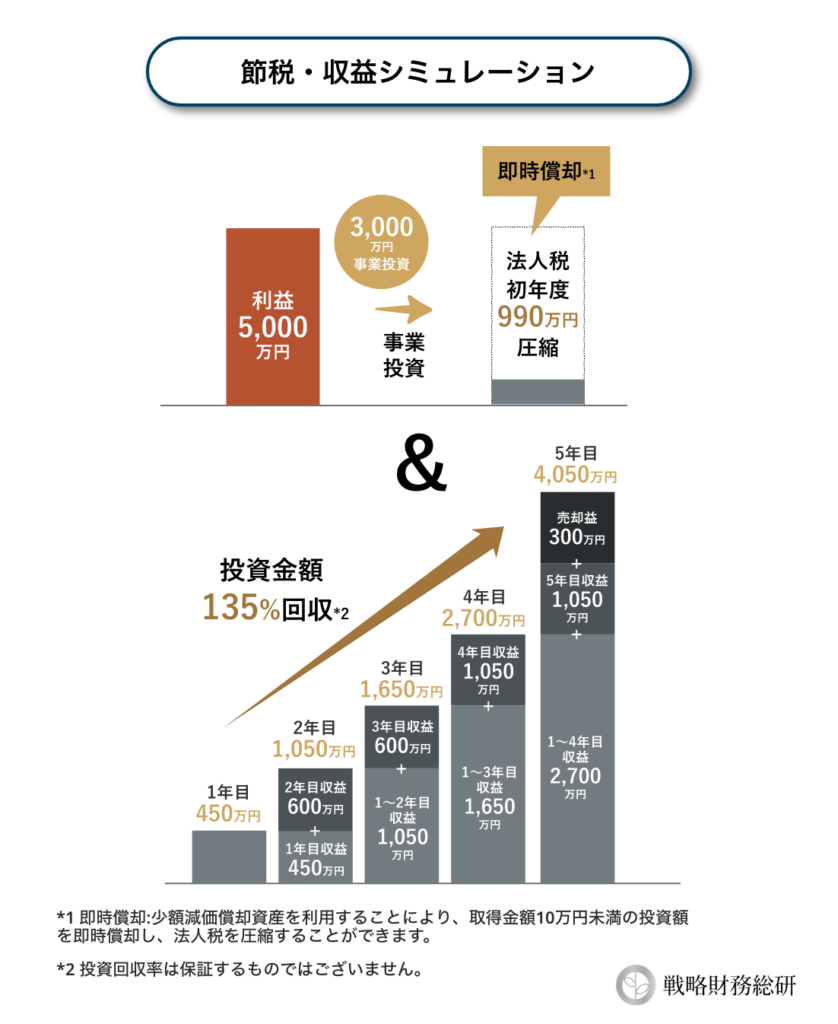

リスク回避しながら高収益を実現する【少額減価償却×匿名組合】スキーム

このスキームでは、10万円未満の消耗品を活用した即時償却とリスク分散を両立させた繰延節税手法です。企業は、取得価格10万円未満の資産(例えば消耗品)を一括損金処理できる少額減価償却資産を利用し、投資額を初年度の法人税から控除することができます。その際、匿名組合を通じて事業案件に資金を分配するため、投資先のリスクを抑えながらも安定的な収益を期待できます。

具体的には、3,000万円をこのスキームに投資した場合、即時償却により初年度に約990万円の法人税圧縮が可能で、翌年以降は毎年安定的に600万円〜1,000万円前後の分配を受け取り、最終的には投資額の135%を回収するシミュレーションが立てられます。節税とキャッシュフロー改善を同時に叶えたい企業にとって、有効な手段となるでしょう。

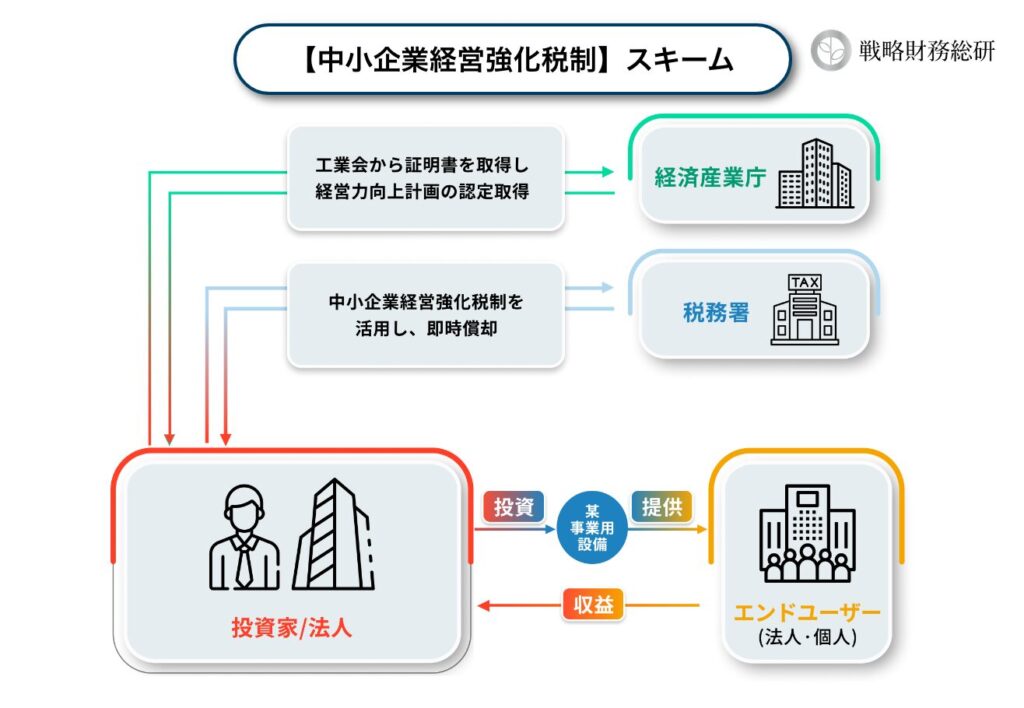

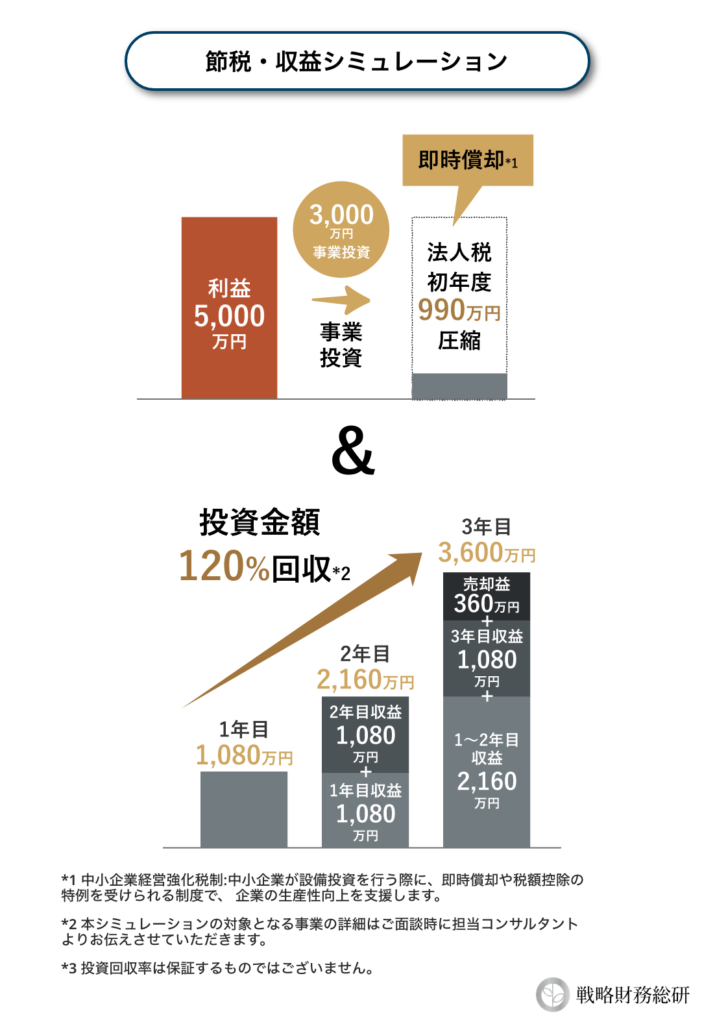

設備投資の実質負担を大幅軽減しながら高収益確保【中小企業経営強化税制】スキーム

中小企業経営強化税制スキームは、制度に則った設備投資を行うことで即時償却を可能にし、法人税の圧縮と事業収益の拡大を同時に実現する繰延節税手法です。経営力向上計画の認定の取得など条件を満たしさえすれば、対象設備への投資額を全額損金算入でき、即座に法人税負担を圧縮できます。例えば、5,000万円の利益を計上した企業が、3,000万円の設備投資を行えば、初年度に990万円分の税負担を軽減できるという強い効果が得られます。

そのうえ、導入された設備によって収益が安定して生まれることが見込まれるため、節税したキャッシュを事業成長にダイレクトに活かすという構図が成立します。分配収益としては、3年で投資額の120%回収を目指すモデルも多く、単なる税負担軽減を超えて、将来的な企業価値向上にもつながる点が大きな魅力です。

導入時の注意点とリスクを押さえる

繰延だけでは“節税”ではない。キャッシュアウトも伴う

「節税」という言葉の響きに惑わされて、繰延節税を「お金が増える魔法の手法」と誤解する方もいますが、実際には、税金を繰り延べるためには何らかの“支出”が必ず伴うという点を理解しておくことが重要です。

繰延節税を実行する際は、「税金が減るからお得」という単純な判断ではなく、その支出が自社のキャッシュフローや経営戦略にとって本当に合理的かどうかを慎重に見極める必要があります。支出によって残る現金が一時的に減ること、そして将来的にその支出が利益として戻ってくるかどうかも、見通しを持っておくべきです。

税務調査で否認されないために必要な実態と書類

節税を目的にした契約でも、経済合理性や実体性が伴っていなければ、税務署に否認されるリスクがあります。

・なぜその契約が必要だったのか

・社内での意思決定プロセス

・契約内容の合理性

などを文書で残し、正しく管理することが極めて重要です。

税制改正やリスクに備えるには?

特定の節税策に依存しすぎると、制度変更の影響をもろに受けてしまいます。したがって、複数の繰延節税手法を組み合わせ、バランスの取れた税務戦略を構築することが、長期的な安心につながります。税制は複雑かつ頻繁に改正されるため、プロの税理士・財務アドバイザーとの連携が不可欠です。自社にとって「今、どの手法が最適か」を見極めることが、経営判断の質を高めます。

まとめ|“今”のキャッシュを最大限に活かす経営判断を

上述してきたように、繰延節税の最大の価値は、将来の納税額を見越しながら、「今」の資金をどのように活かすかを設計できる点です。そして、繰延節税は、単なるテクニックではなく、経営判断そのものです。どの手法が使えるか、どう組み合わせるかは、企業ごとに異なるため、まずは自社に合う繰延節税の可能性を探っていきましょう。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

戦略税務総研でご紹介する「ハイブリッド節税」は、

100%即時償却が可能で、数年の短期回収で130%超の回収率を実現した節税対策です。

特別相談会ではハイブリッド節税の具体的なスキームや事業内容、収益予測など詳細をご案内しております。

法人に加え経営者個人の節税対策もご支援しますので、まずはお気軽にお問合せください。

\節税のプロに相談/