中小企業経営強化税制とは、中小企業等経営強化法の認定を受けた経営力向上計画に基づき対象設備を導入した際、設備取得額の全額を即時償却できる、または取得価額の7〜10%の税額控除(資本金3,000万円以下は10%、3,000万円超1億円以下は7%)を選択適用できる制度です。

2025年4月の税制改正により、生産性向上設備(A類型)は評価指標が単位時間当たり生産量・歩留まり率・投入コスト削減率に限定され、収益力強化設備(B類型)は投資利益率が7%以上に引き上げられ、デジタル化設備(C類型)は廃止されました。

本記事では、制度の概要をはじめ、注意点や申請方法、最新の内容まで詳しく解説します。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

中小企業経営強化税制とは

中小企業等経営強化法の認定を受けた経営力向上計画に基づき、対象設備の取得や製作等をした場合に、即時償却又は取得価額の10%の税額控除(資本金の額等が3,000万円超1億円以下 の法人は7%)が選択適用できるものです。

中小企業経営強化税制には、①生産性向上設備(A類型)、②収益力強化設備(B類型)、③デジタル化設備(C類型)又は④経営資源集約化設備(D類型)の4つの型があり、それぞれ対象となる設備や適用条件が異なります。

(出典)中小企業庁/中小企業経営強化税制

■対象企業

中小企業者または農業協同組合等もしくは商店街振興組合で、青色申告書を提出するもののうち、中小企業等経営強化法に規定する経営力向上計画の認定を受けた同法に規定する特定事業者等に該当するもの

■対象事業

・主に製造業・建設業・小売業・卸売業・サービス業等 が対象

・電気業、熱供給業、水道業、娯楽業(映画業を除く)、鉄道業、航空運輸業、銀行業等の事業は対象外

2025年の税制改正で出された改正の内容とは?

① 生産性向上設備(A類型)

・生産効率等の指標は単位時間当たり生産量、歩留まり率又は投入コスト削減率のいずれかによる

(一定の時期に発売された設備で、旧モデル比で経営力の向上の指標が年平均1%以上向上するものであるものの経営力の向上の指標について、単位時間当たり生産量、歩留まり率又は投入コスト削減率のいずれかにより評価することとする。 )

② 収益力強化設備(B類型)

・投資利益率が7%以上の投資計画に係る設備

(経済産業大臣の確認を受けた投資計画に記載 された投資の目的を達成するために必要不可欠な設備の投資利益率を7%に引き上げる。 )

・売上高100億円超を目指す中小企業に対して、建物が税制の対象設備となる拡充措置を講じる。

③デジタル化設備(※令和7年4月1日をもって廃止)

遠隔操作、可視化又は自動制御化に関する投資計画に記載された投資の目的を達成するために必要不可欠な設備(デジタル化設備)を除外する。

④暗号資産マイニング業の用に供する設備

暗号資産マイニング業の用に供する設備は対象外とする。

⑤食品等事業者の制度活用

食品等事業者がワンストップで本制度を活用できる仕組みを構築する。

⑥ 適用期限

C類型以外の適用期限を2年延長する。

これらの改正案は、3月末に国会の承認を経て、4月1日に施行される予定です。中には見直しが行われ、施行されない可能性があるものもありますが、現時点でどのような改正が予定されているかを押さえておきましょう。

(出典)財務省/令和7年度税制改正の大綱

中小企業強化税制の4つの類型適用条件とそれぞれの改正案ポイント

それぞれの類型の適用条件、対象設備、期限について解説します。(※太文字は税制改正案が施行された場合)

A類型:生産性向上設備

| 適用要件 | 生産効率等の指標は単位時間当たり生産量、歩留まり率又は投入コスト削減率のいずれかによる) |

| 対象設備*1~*5 | ・機械装置 (160万円以上/10年以内) ・工具測定工具および検査工具(30万円以上/5年以内) ・器具備品(30万円以上/6年以内) ・建物附属設備(60万円以上/14年以内) ・ソフトウエア(70万円以上/5年以内) |

| 期限 | 2027(令和9)年3月31日 |

B類型:収益力強化設備

| 適用要件 | ①年平均の投資利益率が7%以上の経済産業大臣(経済産業局)の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備 |

| 対象設備*1~*5 | ・機械装置 (160万円以上) ・工具(30万円以上) ・器具備品(30万円以上) ・建物附属設備(60万円以上/14年以内) ・ソフトウエア(70万円以上) |

| 期限 | 2027(令和9)年3月31日 |

なお、B類型については、中小企業の成長を後押しし、中堅企業への成長ポテンシャルが高い売上高が100億円を超える中小企業(100億企業)の創出を推進するため、100億企業を目指す中小企業に対する措置を拡充されます。

B類型:収益力強化設備(拡充措置)

| 適用要件 | ①年平均の投資利益率が7%以上の経済産業大臣(経済産業局)の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備 |

| 対象設備*1~*5 | ・機械装置 (160万円以上) ・工具(30万円以上) ・器具備品(30万円以上) ・建物及びその附属設備 一の建物及びその附属設備の取得価額の 合計額が 1,000 万円以上のもの ・ソフトウエア(70万円以上) |

| 税制措置 | 【建物及び附属設備】 ・特別償却給与増加割合2.5%以上:15%、給与増加割合5%以上:25% 又は ・税額控除給与増加割合2.5%以上:1%、給与増加割合5%以上:2% ただし、給与増加割合※1が2.5%未満である場合、特別償却及び税額控除は適用できない。 ※1 給与増加割合 その事業年度における雇用者給与等 支給額からその事業年度の前事業年度における雇用者給与等支給額を 控除した金額のその事業年度の前事業年度における雇用者給与等支給額※2に対する割合 ※2 雇用者給与等支給額 法人の所得の金額の計算上損金の額に算入される国内の事業所に勤務する雇用者に対する給与等の支給額 |

| 期限 | 2027(令和9)年3月31日 |

C類型:デジタル化設備(※令和7年4月1日をもって、本類型は廃止)

| 適用要件 | 下の表の対象設備のうち、以下の要件を満たすもの 事業プロセスの①遠隔操作、②可視化、③自動制御化のいずれかを可能にする設備として、経済 産業大臣(経済産業局)の確認を受けた投資計画に記載された投資の目的を達成するために必要不可欠な設備 |

| 対象設備*1~*5 | ・機械装置 (160万円以上) ・工具(30万円以上) ・器具備品(30万円以上) ・建物附属設備(60万円以上) ・ソフトウエア(70万円以上) |

| 期限 | 2025(令和7)年3月31日 ※2024年12月の税制改正で延長なし |

D類型:経営資源集約化設備

| 適用要件 | 下の表の対象設備のうち、以下の要件を満たすもの ・経営力向上計画に事業承継等事前調査に関する事項の記載があるものであって、経営力向上計画に従って事業承継等を行った後に取得又は製作若しくは建設をするもの ・計画終了年次の修正ROA又は有形固定資産回転率が以下表の要件を満たすことが見込まれるも のであることにつき、経済産業大臣(経済産業局)の確認を受けた投資計画に記載された投資 の目的を達成するために必要不可欠な設備  *ROA…総資産利益 *有形固定資産回転率…売上高と有形固定資産の比率を言い、企業の所有す る有形固定資産がどれだけ有効活用されているかを計る尺度 |

| 対象設備*1~*5 | ・機械装置 (160万円以上) ・工具(30万円以上) ・器具備品(30万円以上) ・建物附属設備(60万円以上) ・ソフトウエア(70万円以上) |

| 期限 | 2027(令和9)年3月31日 |

※1 1台又は1基の取得価額の最低金額/販売開始時期

※2 発電用の機械装置、建物附属設備については、発電量のうち、販売を行うことが見込まれる電気の量が占める割合が2分の1を超える発電設備等を除きます。また、発電設備等について税制措置を適用する場合は、経営力向上計画の認定申請時に報告書を提出する必要があります。

※3 医療保健業を行う事業者が取得又は製作をする器具備品(医療機器に限る)、建物附属設備を除きます。

※4 ソフトウェアについては、複写して販売するための原本、開発研究用のもの、サーバー用OSのうち一定のものなどは除きます。

※5 コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く。)の用に供する資産でその管理のおおむね全部を他の者に委託する ものを除きます。

どんな優遇を受けることができる?

中小企業経営強化税制では、対象設備を導入した際に以下の2つの税制優遇から1つを選択できます。

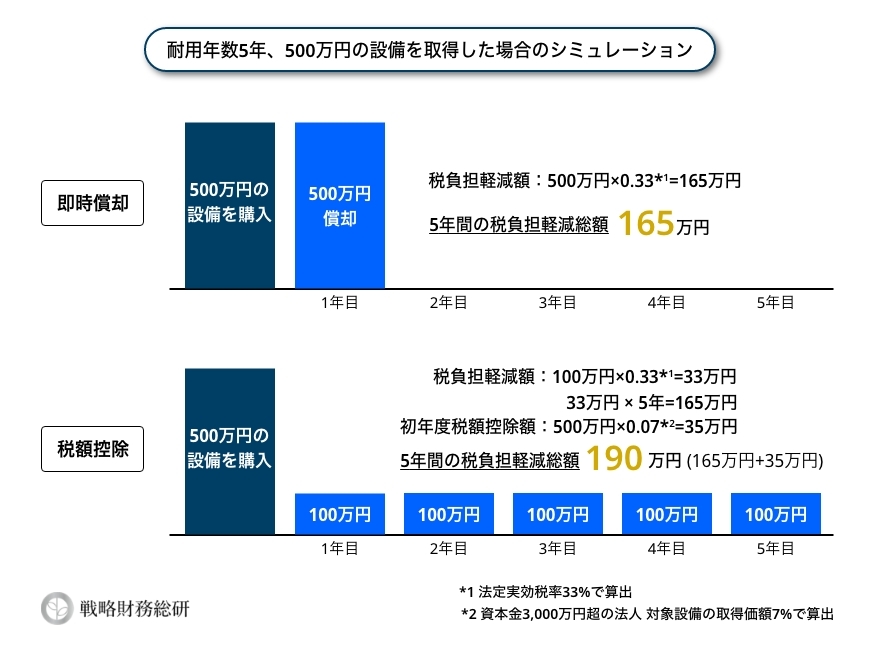

即時償却

即時償却とは、設備を取得した年度に全額を経費計上できる制度です。通常、設備投資は耐用年数に応じて分割して減価償却を行いますが、即時償却を利用すると、その年の課税所得を大幅に圧縮できます。

(例) 設備取得価額:1,000万円の場合

取得した年度に1,000万円を全額償却可能

税額控除

税額控除とは、設備取得額の一定割合を法人税額から直接差し引くことができる制度です。中小企業経営強化税制では、対象設備の取得価額の7%(資本金3,000万円以下の法人、個人事業主は10%)の税額控除を受けることができます。

(例) 設備取得価額:1,000万円の場合

・資本金3,000万円超の法人

1,000万円×7%= 70万円の税額控除

・資本金3,000万円以下の法人/個人事業主

1,000万円×10%= 100万円の税額控除

(出典)国税庁/中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却又は税額控除)

即時償却と税額控除のメリット・デメリットは?

| メリット | デメリット | |

| 即時償却 | ①設備投資した年の利益を抑えることができ、法人税の負担を軽減できる。 ②キャッシュフローの改善につながる。 ③長期的な減価償却費の管理が不要になる。 | ①利益が少ない場合、税負担の軽減効果が十分に得られない。 ②翌年度以降の減価償却費がなくなり、節税メリットが限定的になる。 |

税額控除 | ①直接税額を軽減できるため、法人税の負担が減る。 ②即時償却を選択しないため、翌年度以降も減価償却費を計上できる。 ③設備投資による節税効果を長期的に享受できる。 | ①法人税額がそもそも少ない場合、控除の恩恵が十分に受けられない。 ②控除額には上限があり、一定額以上の税額控除は繰越しが必要になる可能性がある。 |

即時償却と税額控除のシミュレーション

耐用年数5年、500万円の機械を取得した場合の即時償却と税額控除をシミュレーションしてみましょう。

即時償却と税額控除どちらを選ぶべき?

即時償却と税額控除のどちらを選ぶべきかは、企業の財務状況や今後の利益予測によります。

■即時償却を選ぶべきケース

・その年の利益が多く、法人税負担を大幅に減らしたい。

・設備投資によるキャッシュフローの影響を抑えたい。

■税額控除を選ぶべきケース

・今後も安定した利益が見込めるため、節税効果を長期的に分散したい。

・即時償却による利益圧縮の必要がない、または税額控除の方が有利な場合。

どちらを選択するかは、企業の利益予測や資金繰りを総合的に考慮して決定する必要があります。適用条件や制度の詳細は毎年変更される可能性があるため、導入前に税理士などの専門家と相談することをおすすめします。

中小企業経営強化税制の申請方法やスケジュールは?

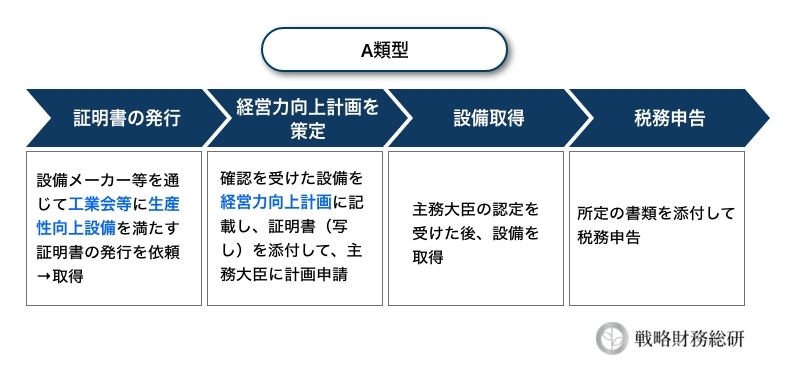

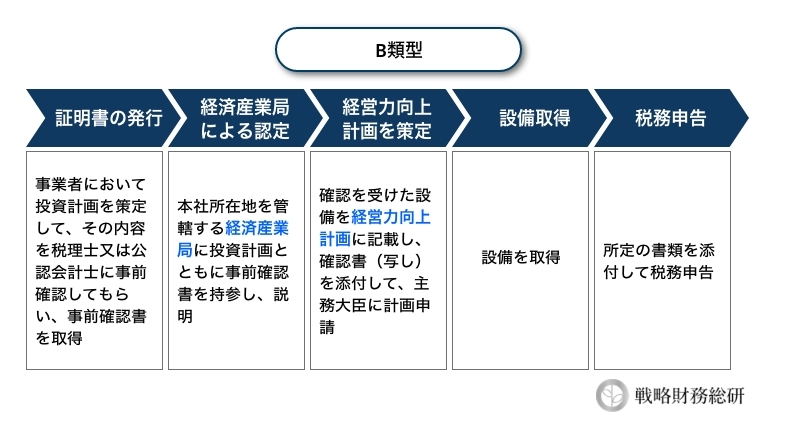

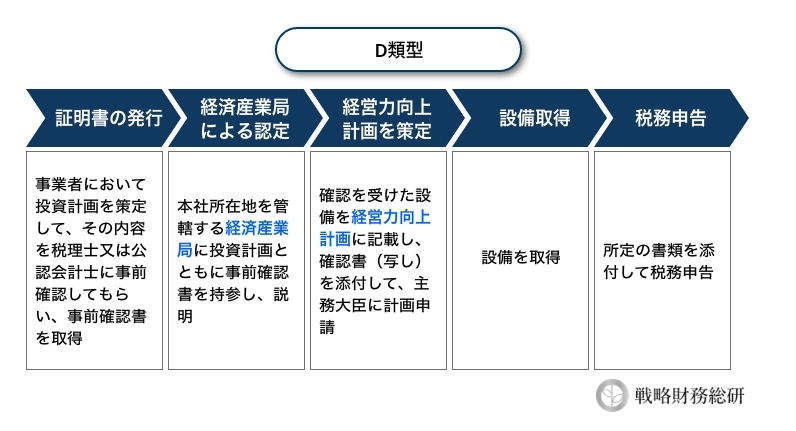

各類型の申請方法について解説します。

なお、各類型の申請の際に必要な証明書は申請してから発行されるまで数日~2ヶ月程度かかるため、余裕をもった申請が必要です。

A類型:生産性向上設備

B類型:収益力強化設備

D類型:経営資源集約化設備

(出典)中小企業庁/中小企業経営強化税制

まとめ|即時償却または最大10%税額控除で設備投資を支援

中小企業経営強化税制は、設備取得額の全額を即時償却できる、または取得価額の7〜10%の税額控除を選択適用できる非常に有利な制度です。 どちらを選択するかは企業の財務状況や利益予測によるため、税理士などの専門家と相談することをおすすめします。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

戦略税務総研では、

新規事業により利益の繰り延べと資産形成を実現する「二刀流節税」をご紹介しております。

特別相談会では二刀流節税の具体的なスキームや事業内容、収益予測、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

法人に加え経営者個人の節税対策もご支援しますので、まずはお気軽にお問合せください。

\節税のプロに相談/