決算が近づき「今期は利益が出過ぎた、何とか節税しなければ」と焦っていませんか?

現状把握をせずに節税対策を行うと、資金ショートや税務リスクを招く恐れがあります。

決算直前でも間に合う節税対策があります。しかし、まずは自社の現状を冷静に把握する必要があります。その上で適切な節税対策を行うことが必要です。

本記事では、決算直前でも間に合う「利益が出過ぎた時の対処法」を財務コンサルの視点から解説します。手元資金を最大限に残すための「守りの戦略」を一緒に確認していきましょう。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

利益が出過ぎた法人がまず確認すべきこと3選

まずは自社の現状を冷静に把握する必要があります。以下の3点を確認せずに節税対策を行うと、資金ショートなどの事故につながりかねません。

①決算日までの残り日数を確認する

まずは「決算日まであと何日あるか」を正確に数えてください。

3ヶ月以上なら税制優遇制度を活用した対策が有効ですが、1ヶ月だと少額減価償却資産を使った節税対策などに限られてしまうなど、残された時間によって実施できる対策が異なります。

残り3ヶ月以上ある場合

この時期は、最も効果的な節税対策が打てる「ゴールデンタイム」です。 設備投資の全額を即時償却または取得価格の7%~10%の税額控除を選択できる中小企業経営強化税制を活用した事業投資型の繰延節税や、航空機や船舶のオペレーティングリーズなど、様々な対策を検討することができます。弊社では、20以上の対策手法をご案内しており、課税の繰り延べではなく、即時償却可能かつ高収益の両方を叶える二刀流節税を推奨しております。

二刀流節税の詳細はこちらのコラムをご覧ください。

弊社おすすめ対策例

・【今期大注目】GPUサーバー投資スキーム

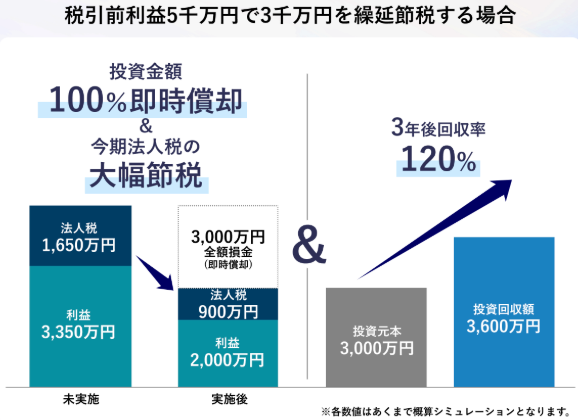

NVIDIA制の高性能GPUサーバーへの投資で、サーバー購入費用は100%即時償却が可能です。さらにAI活用における計算力需要を背景に、弊社が提携する会社では、3年間で約120%の投資回収が期待できるなど、利益を繰り延べ、当期の利益を圧縮しながら、翌期以降に大幅な投資回収ができる「攻め」の選択肢となります。

・【少額からでも投資可能】ミーティングブース投資スキーム

弊社がご案内するミーティングブース投資なら、500万円から投資可能。投資費用を100%即時償却でき、3年で130%程度の短期高利回りが期待できます。本スキームでは、フランチャイズ制度を活用しているため、ほとんど手間をかけずに収益を得られます。

残り1ヶ月(決算月)の場合

申請や審査が必要な制度は間に合わないため、 短期前払費用(家賃や保険料の年払い)や決算賞与、消耗品の購入など、即効性のある対策に絞る必要があります。

そこで、弊社では「少額減価償却資産」を活用することで、決算直前でも節税と高収益の両方を実現できる対策をご紹介しています。

弊社おすすめ対策例

・少額減価償却資産×匿名組合出資スキーム

従来の一般的な航空機や船舶、トラックなどとは違い、出資額100%が即時償却でき(少額減価償却資産を活用)、5年の短期間で135%以上の高収益が見込めます。さらに匿名組合への出資のため税務調査時のリスク回避にもなります。

②現預金の余裕を把握する

「帳簿上の利益」と「手元のキャッシュ」はイコールではありません。 例えば、売掛金が多くて利益が出ている場合、通帳にお金がないのに税金計算上の利益だけが出ている状態になります。

節税対策の多くは「現金の支出」を伴います。

・これから行う節税対策費

・2ヶ月後に支払う法人税・消費税

・来期最初の数ヶ月分の運転資金

これらをシミュレーションし、「キャッシュアウトしても資金繰りに問題がない範囲」でのみ、節税を行うようにしてください。

③来期以降の業績見通しを考える

今回の「利益が出過ぎた」要因は、一時的なものか、事業の成長による継続的なものかによっても取るべき対策は変わります。

一時的な利益の場合

来期は業績が落ち着く(あるいは下がる)可能性があるなら、「課税の繰り延べ(利益の先送り)」が有効です。今期の利益を経費化して来期以降に戻すことで、将来の赤字リスクに備えることができます。

継続的な利益の場合

来期も利益が出るなら、来期、さらに膨らんだ利益に課税されるだけのため、単なる先送りは意味がありません。この場合は、「永久節税(税額控除や従業員還元など、税金そのものを減らす対策)」を優先すべきです。

法人で利益が出過ぎた場合|節税を行う前に確認するポイント

「今期の税金を減らしたい」という一心で、商品内容をよく理解せずに契約してしまうのは非常に危険です。対策を実行に移す前に、以下の3つの視点で必ず「最終確認」を行ってください。

・数年後の影響や効果

・手法の安全性などを確認する

・税理士などの専門家に節税のプロに相談して適切なアドバイスを受ける

決算月でも間に合う!即効性のある節税対策

ここからは、決算月に入ってからでも実行可能な、即効性のある節税手法(初級編)を紹介します。ただし、いずれも要件があるため、顧問税理士と相談しながら進めてください。

①短期前払費用の活用(家賃・保険料などの年払い)

通常、経費は「その期に役務提供を受けた分」しか計上できません。しかし、一定の要件を満たすことで、向こう1年分を前払いし、その全額を当期の経費にすることができます(短期前払費用の特例)。

対象となる経費例

・地代家賃(事務所、社宅)

・生命保険料、損害保険料

・サーバー代、ドメイン代

・信用保証料 など

ただし注意点として、「契約書」の変更(年払い契約への変更)が必要です。

また、継続適用の要件があります。一度年払いにしたら、翌期以降も年払いを続ける必要があります。「今期だけ年払い」は認められません。来期の資金繰りを圧迫しないか確認が必要です。

(出典)国税庁/ 短期前払費用として損金算入ができる場合

②決算賞与(従業員への還元)

利益が出過ぎた場合、最も健全で効果的なのが「従業員への還元」です。モチベーションアップにつながり、来期の業績向上にも寄与します。

本来、賞与は「支払った日」の経費になりますが、以下の要件を満たせば、決算日までに支払っていなくても、当期の経費として未払計上が可能です。

・決算日までに、支給する全従業員に対して「支給額」を通知すること。

・決算日の翌月から1ヶ月以内に実際に支払うこと。

・その期に経理処理(未払計上)をしていること。

「通知」が条件ですので、決算日当日に「ボーナスを出す」と伝えるだけでは不十分な場合があります。書面やメール等で証拠を残し、従業員に周知されている事実を作ることが、税務調査対策としても重要です。

(出典)国税庁/ 使用人賞与の損金算入時期

注意!税務調査で否認されやすい「やってはいけない」節税

「利益が出過ぎたから、何とかして減らしたい」 その気持ちが強すぎるあまり、一線を越えてしまうと、それは節税ではなく「脱税」になります。

税務署は、決算期末の不自然な資金の動きや、急激な経費の増加を徹底的にマークしています。もし税務調査で否認されれば、本来払うべき税金に加え、過少申告加算税や重加算税(最大40%〜50%)といったペナルティが課され、社会的信用も失墜します。

特に以下の3つは、絶対にやってはいけません。

①役員賞与の駆け込み支給

従業員への決算賞与は節税になりますが、「社長(役員)への決算賞与」は原則として経費(損金)になりません。

役員の報酬は「定期同額給与(毎月同じ金額)」か、あらかじめ税務署に届け出た「事前確定届出給与」しか認められていないからです。「今期は儲かったから、自分に500万円ボーナスを出そう」と決算月に支給しても、全額が経費として否認されます。

(出典)国税庁/ 役員給与等

②事業に関係のない高額商品の購入

「会社のお金で車や別荘を買えば節税になる」というのは誤った認識です。

もちろん、社用車や保養所は要件を満たせば経費になります。しかし、税務署は「事業関連性」と「私的利用の実態」を厳しくチェックします。

高級外車、時計、個人的な趣味の美術品などを購入しても、これらは「私的流用」とみなされ否認リスクが高くなります。

③架空経費・売上の繰り延べ

脱税リスクを伴うグレーな手法に手を出すことは非常に危険です。架空の経費計上や架空取引の作成、過大な引当金や保険料の損金算入などは、税務調査で容易に発見され否認され、追徴課税や重加算税の対象になります。

(出典)国税庁/ 法人税の重加算税の取扱いについて(事務運営指針)

戦略財務総研おすすめの対策

大きく利益を圧縮する!投資と制度活用

①中小企業経営強化税制を利用

中小企業経営強化税制とは、中小企業等経営強化法の認定を受けた経営力向上計画に基づき対象設備を導入した際、設備取得額の全額を即時償却できる、または取得価額の7〜10%の税額控除(資本金3,000万円以下は10%、3,000万円超1億円以下は7%)を選択適用できる制度です。

詳しくはこちらのコラムをご覧ください。

(出典)中小企業庁/中小企業経営強化税制

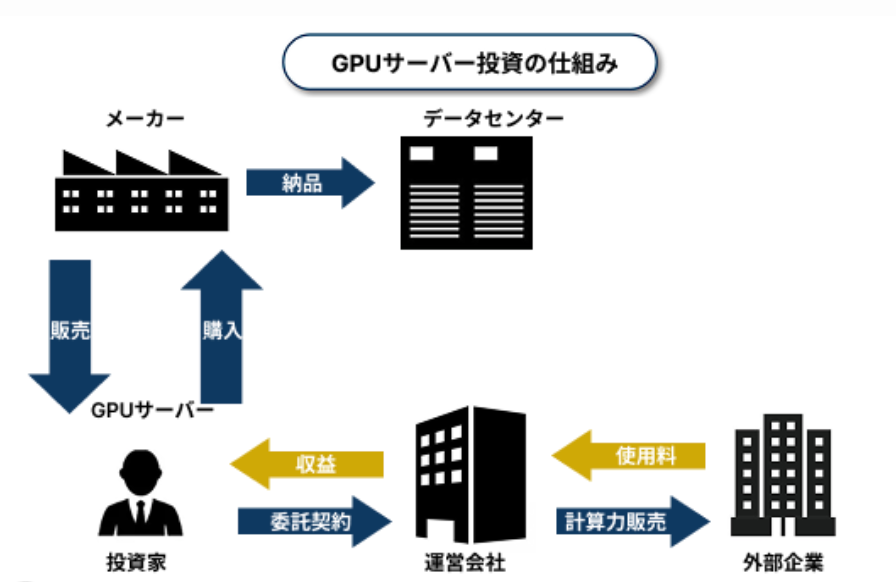

GPUサーバー投資スキーム

GPUサーバー投資とは、高性能GPU搭載サーバーをAI企業や研究機関に貸し出して収益を得る投資スキームです。

中小企業経営強化税制の活用により投資額を全額即時償却が可能で、高収益を狙える次世代インフラ投資として注目されています。なお、弊社がご案内するGPUサーバー投資なら、3年間で120%の投資回収率が期待できます。

GPUサーバー投資の詳しい解説はこちら

ミーティングブース投資スキーム

ミーティングブース投資とは、1〜4人ほどの少人数向けの防音型ワークスペースを設置し、その利用料によって収益を得る新しい投資手法です。

弊社がご案内するミーティングブース投資なら、500万円から投資可能で、FC制度を活用すれば予約管理や清掃などの運営業務を本部に委託できるため、オーナーはほとんど手間をかけずに収益を得られます。

ミーティングブース投資の詳しい解説はこちら

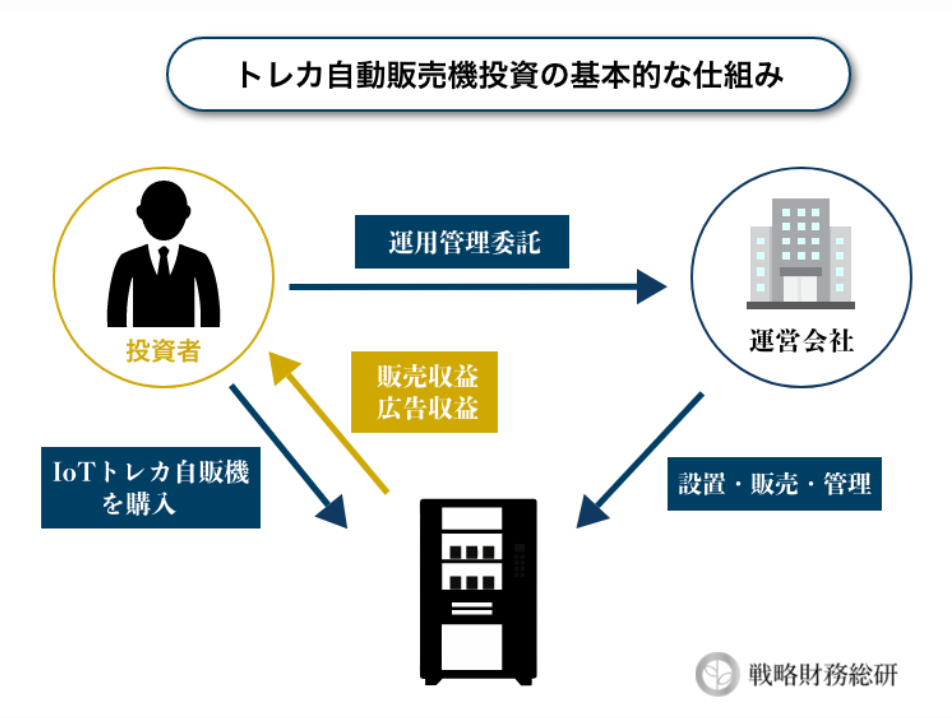

トレーディングカード自動販売機投資スキーム

最新のIoT型自販機を活用し、人気トレーディングカードを自販機形式で販売するビジネスです。在庫管理・売上データをオンラインで遠隔確認でき、無人で効率的に運営可能です。さらに液晶ディスプレイによる広告収益も得られるため、カード販売+広告という二重の収益源を持つモデルです。

トレカ自動販売機投資の詳しい解説はこちら

②少額減価償却資産の活用

少額減価償却資産とは、取得価額が10万円未満の減価償却資産を購入した年に一括で経費計上できる制度です。

通常は数年にわたって減価償却を行う必要がある固定資産について、金額が少額であれば即時損金算入が認められており、法人・個人事業主を問わずすべての事業者が特別な届出なしで適用できます。

さらに、青色申告を行う中小企業者等であれば「中小企業者等の少額減価償却資産の特例」により、30万円未満の資産まで一括償却が可能となり、年間300万円を上限に即時の節税効果を得られます。

この制度を正しく活用すれば、キャッシュフローを悪化させずに税負担を軽減でき、資金効率の向上につながります。

詳しくはこちら

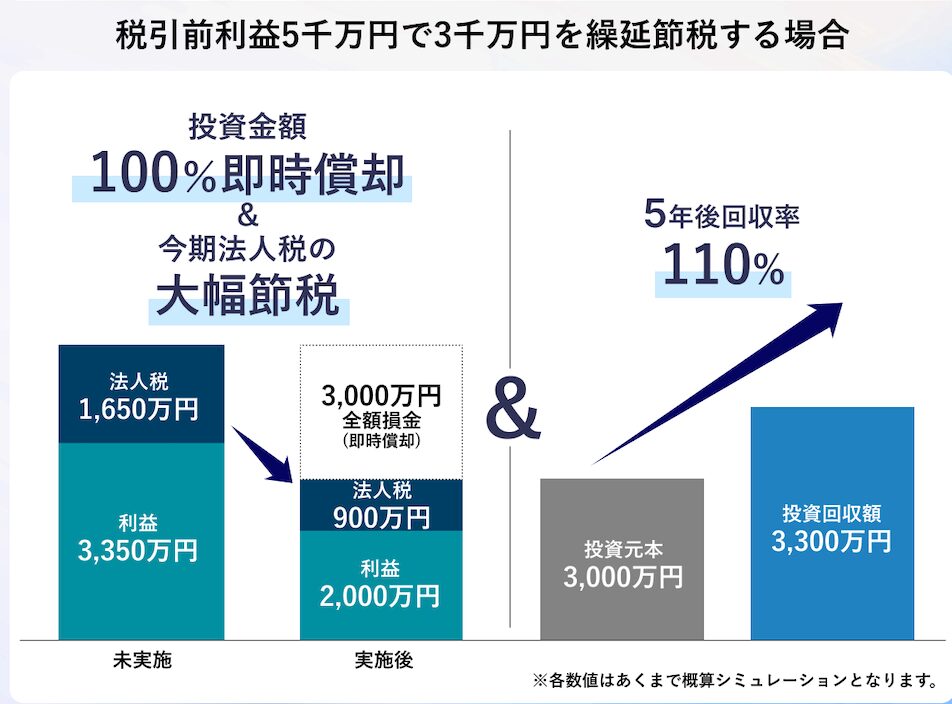

再生EVバッテリー事業投資スキーム

再生EVバッテリー事業投資とは、使用済みEVバッテリーをリフレッシュして非常用電源やオフグリッド街路灯として活用する事業に匿名組合を通じて出資する仕組みです。

少額減価償却資産(10万円未満)を利用した初年度100%即時償却により法人税を圧縮し、3年間で110%の投資回収率を実現する節税スキームです。

再生EVバッテリー事業投資の詳しい解説はこちら

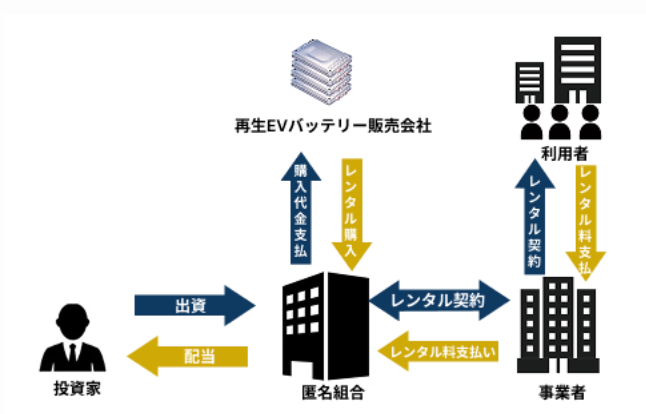

少額減価償却資産×匿名組合出資スキーム

弊社がご案内する、少額減価償却資産×匿名組合出資スキームは、一般的な航空機や船舶、トラックなどとは違い、出資額100%が即時償却でき(少額減価償却資産を活用)、5年の短期間で135%の高収益が見込めます。さらに匿名組合への出資でリスク回避も可能です。

少額減価償却資産×匿名組合出資の仕組み

少額減価償却資産×匿名組合出資スキームの詳しい解説はこちら

弊社では、今回ご紹介した対策以外にも貴社のご状況に合わせた適切な節税対策をご提案することが可能です。

ご興味のある方は、お気軽に個別相談会にご参加ください。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

戦略税務総研では、

新規事業により利益の繰り延べと資産形成を実現する「二刀流節税」をご紹介しております。

特別相談会では二刀流節税の具体的なスキームや事業内容、収益予測、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

法人に加え経営者個人の節税対策もご支援しますので、まずはお気軽にお問合せください。

\節税のプロに相談/