エンジェル税制とは、個人が創業間もない未上場企業に出資することで、投資した金額(上限800万円)から2,000円を差し引いた額を総所得金額から控除できる制度で、給与所得者が活用できる数少ない大型節税策の一つです。

例えば、年収1,000万円で322万円投資した場合は約64万円、年収2,000万円で800万円投資した場合は約232万円、年収3,000万円なら約315万円の節税効果が期待でき、医療費控除やふるさと納税と異なり大きな金額を一括で所得控除できる点が魅力です。

ただし、実際にキャッシュアウトが必要で、ベンチャー企業投資のリスクも伴うため、企業の成長性・健全性を見極めた上で活用することが重要です。

本記事では、エンジェル税制の基本的な仕組みから具体的な節税効果、活用の際の注意点までを、初心者の方にもわかりやすく解説していきます。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

エンジェル税制の概要と仕組み

エンジェル税制とは何か?

「エンジェル税制とは、スタートアップに対する投資の促進を図る観点から、特定中小会社(注2)、特定株式会社(注3)および特定新規中小会社(注4)(以下、これらを併せて「特定中小会社等」といいます。)への投資を行った個人投資家について講じられた税制上の特例措置です。」

エンジェル税制とは、個人が創業間もない未上場企業に対して資金を提供する際、一定の要件を満たすことで税制上の優遇を受けられる制度で、1997年にスタートアップ企業への資金流入を促す目的で導入されました。

制度の根底にあるのは「リスクを取って若い企業に投資する人を支援する」という考え方です。国としても、次世代産業や雇用創出に貢献する新興企業を育成したいという思惑があり、こうした投資家支援の枠組みが整備されています。

税制優遇の種類と内容(優遇措置A・B)

ベンチャー企業へ投資した年に受けられる優遇措置は2種類あり、以下のAとBの優遇措置のいずれかを選択できます。

| 優遇措置A(所得控除型) | 優遇措置B(譲渡益控除型) | |

| 仕組み | その年の「総所得(給与など)」から投資額を差し引く | その年の「株式譲渡益」から投資額を差し引く |

| おすすめの方 | 高年収の会社員・経営者 (所得税率が高い人ほど効果大) | 利益を圧縮して節税したい方 |

| 控除できる金額 | 投資額 - 2,000円 | 投資した金額全額 |

| 上限額 | 総所得の40% または 800万円 (いずれか低い方) | 上限なし |

| 投資先の 条件 | 設立 5年未満 | 設立 10年未満 |

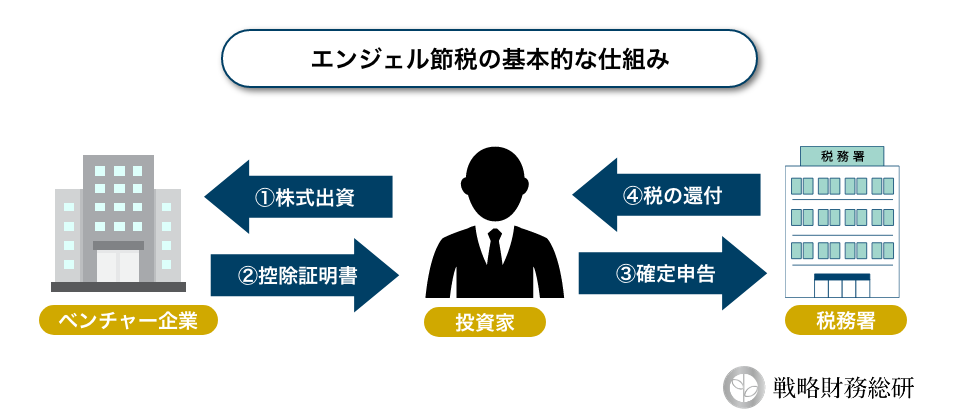

個人投資家側の要件

一方で、投資家の側も以下のような条件を満たす必要があります。

・日本国内に居住する個人であること

・株式の取得が発行済株式の50%未満であること

・所得税の確定申告を行うこと

これらの要件を満たしたうえで、投資家が発行会社から「確認書(控除証明書)」を取得することによって、税制優遇を受けることができます。

(出典)中小企業庁 エンジェル税制の仕組みについて

中小企業庁 エンジェル税制の対象要件

エンジェル税制のメリットと節税効果

給与所得者が活用できる数少ない節税制度

日本の所得税制度では、給与所得者にとって控除できる選択肢が非常に限られています。たとえば、医療費控除やふるさと納税、小規模企業共済などがありますが、これらは節税効果に上限があり、年収が高くなるほど相対的な節税インパクトは下がっていきます。

その点、エンジェル税制は大きな金額を一括で所得控除できる数少ない手段であり、投資と節税を両立したい個人にとっては極めて有効です。

最大800万円の所得控除で、数十万〜数百万円の節税も

例えば、優遇措置Aを活用して上限である800万円の投資を行った場合、所得税率が高い層(33〜45%)であれば、200万円以上の節税効果が期待できることもあります。

特に、年収が2,000万円を超えるような層では、通常の節税制度では到底得られない節税メリットを享受できます。

年収別に見る税控除シミュレーション

年収1,000万円の場合

給与年収1000万の単身世帯の場合、年間約150万円の税金が給料から天引きされています。(左図合計)

エンジェル税制の控除上限は総所得金額の40%、もしくは800万円のいずれか低い方が適用される為、この場合の控除上限額は322万円となります。(左図A 総所得金額805万 × 40% = 322万円)

控除上限額の322万円を対象企業へ投資した場合、確定申告の際に321.8万円の控除額を追加することができる為、課税対象額を637万円から315万円へ大幅に減額することができます。所得税は課税対象額に規定の税率を掛けて算出されるため、エンジェル適用後の所得税は22.2万円となります。(住民税は対象外)

[150.8万円(左図税額)ー86.6万円(右図税額)=64.2万円]となり、確定申告後に64.2万円の還付金を受け取ることができます。

※一例で、投資家の状況によって金額は前後します。

年収2,000万円と3,000万円の場合

同様に、エンジェル税制を利用した場合の節税額は、年収2,000万円の場合では232.5万円、年収3,000万円の場合では315.6万円もの節税が期待できます。

エンジェル税制を活用する際の注意点

投資額は実際にキャッシュアウトが必要

エンジェル税制は「キャッシュを使うことで節税する」制度であるため、実際に現金を支出する必要があります。あくまでも「納税よりも投資を選ぶ」ことで、同じ支出でも将来的なリターンを見込めるという仕組みです。

そのため、手元資金が潤沢でない場合や、資金流動性が重視される場合では慎重な判断が求められます。節税のためにキャッシュフローが悪化しては本末転倒です。

確定申告が必要。控除証明書の取得タイミングも要注意

制度を適用するには確定申告が必須であり、企業からの「確認書(控除証明書)」が届く時期によって申告のスケジュールが変動する可能性もあります。特に12月以降に出資した場合、書類が翌年にずれ込むこともあるため、税理士との連携が必要になる場合があります。

売却時の優遇措置には条件あり。リスク管理は必須!

譲渡益に関する優遇措置(B)を受けるためには、株式の保有期間や売却先、売却金額などに一定の要件があります。また、ベンチャー企業への投資は当然ながらリスクも伴います。

株式が紙くずになる可能性や、倒産・経営不振などのリスクを事前に理解しておくことが重要です。節税効果に目が行きすぎて投資判断を誤ることのないよう、企業の成長性・健全性の見極めが求められます。

エンジェル税制を活用した戦略的な節税とは

高所得層向けの資産設計に有効な制度

年収1,000万円を超える高所得者層にとって、節税の余地は限られています。エンジェル税制は、こうした層が新たに所得控除を得られる制度の一つであり、節税と投資を両立させた戦略的資産設計の鍵となります。

たとえば、確定拠出年金(企業型DC)や不動産投資などとの併用により、税負担を下げつつ将来の収益源を形成することも可能です。資金の流れやリスクバランスを見ながら、組み合わせることで効果を最大化できます。

資産防衛を見据えた中長期的活用方法

単年の節税にとどまらず、エンジェル税制を「長期視点の資産防衛策」として捉えることも重要です。スタートアップの成長に応じて株式の譲渡益が出た場合でも、優遇措置Bの適用により譲渡益課税を回避できる可能性があります。

また、将来の相続対策や事業承継の文脈でも、未上場株式の保有は一定の活用余地があります。節税しながら未来の選択肢を広げるという意味でも、戦略的に設計する価値が高い制度です。

まとめ|エンジェル税制で賢く節税し、未来の成長にも貢献

上述してきたように、エンジェル税制は、高所得者層や資産形成層にとって、極めて有効な節税手段であると同時に、日本経済の成長を支えるスタートアップを支援する制度でもあります。税負担を抑えるだけでなく、長期的な資産形成や社会的インパクト投資の観点でも活用できる点が大きな魅力です。

自身の収入や資産状況、投資のスタンスに応じて適切に制度を使いこなすことで、「攻め」と「守り」の両面から資産運用を最適化することができるでしょう。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

戦略税務総研でご紹介する「ハイブリッド節税」は、

100%即時償却が可能で、数年の短期回収で130%超の回収率を実現した節税対策です。

特別相談会ではハイブリッド節税の具体的なスキームや事業内容、収益予測など詳細をご案内しております。

法人に加え経営者個人の節税対策もご支援しますので、まずはお気軽にお問合せください。

\節税のプロに相談/