少額減価償却資産とは、取得価額が10万円未満の減価償却資産を購入した年に一括で経費計上できる制度です。

通常は数年にわたって減価償却を行う必要がある固定資産について、金額が少額であれば即時損金算入が認められており、法人・個人事業主を問わずすべての事業者が特別な届出なしで適用できます。

さらに、青色申告を行う中小企業者等であれば「中小企業者等の少額減価償却資産の特例」により、30万円未満の資産まで一括償却が可能となり、年間300万円を上限に即時の節税効果を得られます。

この制度を正しく活用すれば、キャッシュフローを悪化させずに税負担を軽減でき、資金効率の向上につながります。

本記事では、少額減価償却資産の基礎知識から具体的な活用法、税務調査で指摘されやすい注意点まで詳しく解説します。この記事を読めば、自社にとって最適な節税戦略が見えてきますので。ぜひ最後までご覧ください!

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

少額減価償却資産とは?基本ルールをわかりやすく解説

少額減価償却資産とは

そもそも減価償却資産とは、事業で使用する資産のうち、時間の経過に応じて価値が減少していく資産を指します。

固定資産を購入した場合、国税庁が定める法定耐用年数に則って費用を計上することが

通常ですが、取得価額が10万円未満の減価償却資産については、その事業年度において、即時損金算入ができます。これは法人・個人事業主問わず、すべての事業者に適用可能で、かつ特別な届出や申請も不要で、適切に会計処理すれば自然に適用できる仕組みとなっています。

関連して「一括償却資産」、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」といった措置が設けられ、一定の要件のもとでこれらを利用することで、さらなる損金計上が可能となります。

一括償却資産とは

少額減価償却資産に関連して、「一括償却資産」があげられます。

「一括償却資産」とは、取得価額が20万円未満の資産について、取得した事業年度とその翌事業年度および翌々事業年度の3年間で、均等に償却する制度です。

ポイントとしては、①取得年にすべて損金にできるわけではないこと ②毎年一定額を3年間にわたって分割して経費化する必要があることです。

また、「1組」で取得した場合にはセット価格で判断することにも注意が必要です。

例えば、デスク+チェアセットで12万円 のものを購入した場合、一括償却資産の3年均等償却の対象となります。

さらなる節税効果!少額減価償却資産の特例とは?

中小企業者等の少額減価償却資産の特例とは

少額減価償却資産に関して、中小企業者等に限り、さらに有利な特例が用意されています。

正式には「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」と呼ばれ、この特例を活用すれば、通常は10万円未満しか即時損金化できないところを、30万円未満の資産まで、取得した年に一括で損金算入できるのです。

対象となる事業者は、以下のいずれかを満たす中小企業者または個人事業主等です。

- 青色申告するまたは個人事業主

- 資本金または出資金の額が1億円以下であること

- 常時使用する従業員数が500人以下であること(2020年3月31日以前取得の減価償却資産は従業員数1,000人以下)

この特例によって、幅広い資産について即時の節税が可能になり、特に成長期や設備投資期の企業にとっては、キャッシュフローを維持しながら節税できる大きなメリットとなります。

(出典)国税庁 No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

特例適用の条件

ただし、この特例を適用するためには、以下いくつかの条件を満たす必要があります。

- 取得価額が30万円未満であること(29万9,999円以下)

- 事業の用に供したこと(=実際に業務で使用していること)

- 取得した資産ごとに帳簿に明細を記載していること

- 1年間で損金算入できる総額は300万円が上限であること

300万円の枠を超える場合は、超えた部分について通常の減価償却が必要になります。

また、建物本体や構築物、事業に供さないものなど一部の資産は対象外になるため、注意が必要です。

特例を用いた節税効果のシミュレーション

特例を活用すれば、本来数年に分けてしか経費化できなかった資産を、取得したその年に全額経費処理できるため、以下のメリットが挙げられます。

- 今期の利益を一気に圧縮できる

- 早期に節税効果を享受できる

- キャッシュフローを悪化させずに済む

【ケース例】

・資本金3,000万円の中小企業(法人税等の実効税率34%と仮定)

・期末にパソコン(1台25万円)を5台購入

→ 通常なら4年で分割償却ですが、特例を活用すれば125万円(25万円×5台)を全額その年の損金に!

■節税効果

125万円 × 34% = 42万5,000円の税額圧縮が可能になります。

単純にキャッシュを寝かせるだけでは得られない、即効性のある節税メリットを享受できます。

少額減価償却資産活用の注意点とよくある落とし穴

適用できない資産と混合しやすいポイント

少額減価償却資産はとても使いやすい節税制度ですが、すべての資産に無条件で適用できるわけではありません。制度の対象外となる資産や、誤解しやすいケースも多く、知らずに処理を誤ると税務上の否認リスクが生じる可能性があります。

主な対象外の資産

- 土地・借地権など非償却資産:そもそも減価償却の対象外であり、制度の適用は不可です。

- 建物:建物本体などは、少額であっても対象外とされています。

- ソフトウェアの利用契約料:クラウド型ソフトウェアやサブスクリプションサービスは「資産」ではなく「使用料」として処理されるため、対象外です(ただし、パッケージ型の買い切りソフトは対象になるケースがあります)。

- リース契約資産:リース契約で導入した機器類は、資産として計上されないため対象外です(ファイナンスリースで資産計上する場合は要検討)。

間違いやすい判断ポイント

- 「1組」での判定が必要:たとえば「パソコン+モニター+周辺機器」のセット購入で、1組(セット)あたりの金額が30万円を超えていれば、たとえ個別の機器が安くても制度は適用できません。

- 合算処理はNG:「9万円のPC×5台=45万円の経費で処理していい」という判断は誤りです。あくまでも1台ごとの金額が基準となります。

- 使用目的が不明確な場合:購入しただけで事業に使っていない資産は、償却対象とみなされません。領収書の日付と実際の使用開始日が一致しているかなども重要です。

このように、資産の内容や契約形態、用途までも確認したうえで正しい会計処理を行う必要があります。

税務調査で指摘されやすいポイントと対策

少額減価償却資産を活用した節税は、会計処理が比較的簡易な一方で、税務調査で指摘されやすいポイントも多く存在します。特に以下の点は、実務で見落とされがちであり、否認のリスクを高めるポイントです。

「実際に使っていない資産」の費用化

帳簿上では資産取得が記録されていても、実際には使用していない、倉庫に保管されたまま、というケースがあります。税務署はこれを「事業供用が開始されていない」と判断し、損金算入を認めない可能性があります。

そのため、使用開始日を明確にし、写真や稼働記録などを保管しておくと良いでしょう。

記録の不備・台帳の未作成

一括償却資産、少額減価償却資産の特例を用いる場合、資産台帳への明細記載は必須です。記載がない、または内容が曖昧だと、架空計上・重複処理などの疑いを持たれる恐れがあります。

そのためにも取得日・取得金額・資産名・使用場所・事業用供用日などを正確に記録しておく必要があります。

節税目的が過度に表れているケース

決算期直前に一斉に資産を購入し、使用実態が乏しい場合、税務当局に「節税のみを目的とした形式的な取引」と見なされるリスクもあります。

対策として、設備計画書や購入理由、導入効果などを文書で残しておくと、いざという時に理論的に説明する武器となります。

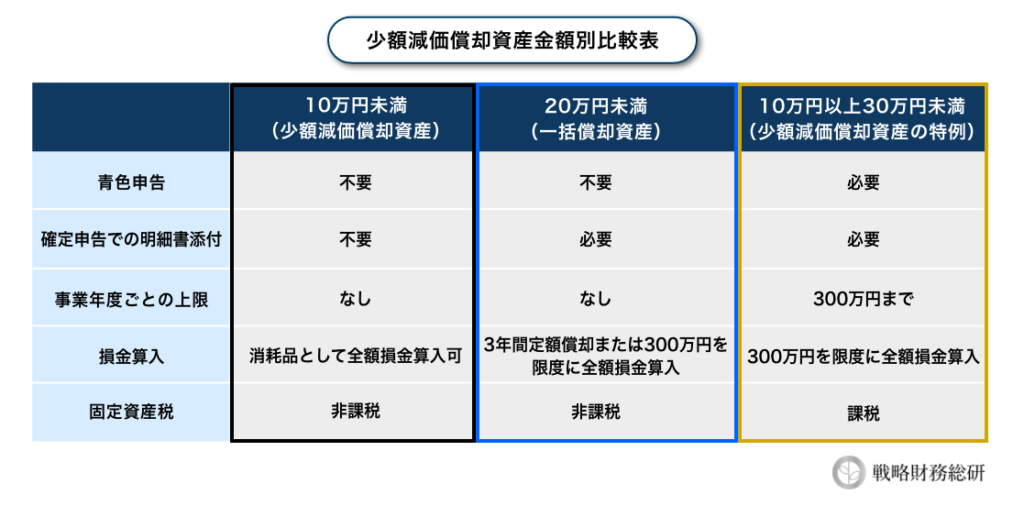

10万円未満、20万円未満、30万円未満の使い分け方を明確に!

実務では、「10万円未満」「20万円未満」「30万円未満」の3つの基準が混在するため、金額に応じて賢く使い分ける必要があります。

【使い分けの基本ルール】

・10万円未満の資産は、無条件で全額損金(すべての法人・個人対象)

・10万円以上20万円未満の資産は、3年間定額償却または300万円を限度に全額損金算入

・条件を満たした中小企業者等なら、30万円未満の資産を一括で損金算入できる特例を適用するのが有利

さらに、複数の資産を同時に取得した場合や、年度内で制度を使い切ってしまいそうな場合は、適用の組み合わせや資産の分割取得のタイミングを調整することも有効です。

このように、資産ごとに最適な処理方法を選ぶことで、節税効果を最大化することができます。

少額減価償却資産を正しく活用して、賢く節税を

来期以降を見据えた設備投資戦略

少額減価償却資産の活用は、目先の節税だけでなく、中長期的な資金繰りや設備計画の設計にも大きな意味を持ちます。

たとえば、利益が出過ぎた年の決算直前に資産を購入し、即時費用化して税負担を抑えるだけでなく、翌期以降の設備投資や資金活用の自由度を高める効果も期待できます。

また、年度ごとの特例上限(30万円未満資産は年間300万円まで)を踏まえ、複数年に分けた投資スケジュールを計画的に立てることで、無理なく節税と業務効率化の両立を図ることができます。中小企業こそ、財務面の柔軟性が経営の安定に直結します。

その意味で、少額減価償却資産は「決算直前の駆け込み対策」だけでなく、中長期の成長戦略の一環として活用すべき制度だといえるでしょう。

小さな資産でも大きな節税効果

「たった10万円未満の備品で、節税なんて大したことない」と思われる方もいるかもしれません。

しかし、少額減価償却資産の制度を正しく使えば、小さな資産でも累積的に大きな節税効果をもたらします。

限られた資金を最大限活かしながら、将来の成長に必要な設備投資も同時に進められる。

それが、少額減価償却資産を活用する最大の魅力です。

利益が出ている今こそ、この制度を上手に活用し、税金で現金を減らすのではなく、自社の未来に投資する形で節税を実現していきましょう。

最適な節税プランは専門家に相談するのが近道

少額減価償却資産の制度は、ルール自体はシンプルですが、実務上の判断や使い分けが意外と難しいのも事実です。

確実な判断をするには税務・財務の専門知識が不可欠です。

私たち「戦略財務総研」では、少額減価償却資産の制度を含む各種節税策を活用し、

経営者のために、実効性のある節税プランをご提案しています。

- 利益が出そうなので早めに対策を打ちたい

- 制度を正しく使って税務調査の不安もなくしたい

- 節税しながら将来の成長投資も進めたい

そんな方は、ぜひ一度お気軽にご相談ください。

無料の個別相談では、御社の財務状況に応じた最適なアプローチをご案内いたします。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

戦略税務総研でご紹介する「ハイブリッド節税」は、

100%即時償却が可能で、数年の短期回収で130%超の回収率を実現した節税対策です。

特別相談会ではハイブリッド節税の具体的なスキームや事業内容、収益予測など詳細をご案内しております。

法人に加え経営者個人の節税対策もご支援しますので、まずはお気軽にお問合せください。

\節税のプロに相談/