法人節税とは、企業が税法の範囲内で適切に税負担を軽減し、資金を効率的に活用するための戦略です。適切な節税対策を講じることで、キャッシュフローを改善し経営の安定化を図ることができます。法人税や社会保険料、所得税などの負担を抑えることで、事業の成長や資産形成を促進できるため、中小企業経営者にとって重要なテーマとなっています。

本記事では、「節税の方法が多すぎて何を選べばいいのか分からない」「税制優遇制度を活用しきれていない」「黒字決算直前なのに効果的な節税対策が見つからない」という中小企業経営者の悩みに応え、法人節税の基本的な考え方から具体的な節税対策、さらに戦略的な応用テクニックまで徹底解説します。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

多くの経営者様から高評価をいただき、翌期もリピートいただいております。

「どの対策が自社に合うか分からない」 「まずは話だけ聞いてみたい」という方も、ぜひお気軽にご相談ください。

法人節税とは?基本の考え方

法人節税とは、企業が適切な方法で税負担を軽減し、資金を効率的に活用するための戦略です。法人税や社会保険料、所得税などの負担を抑えることで、事業の成長や資産形成を促進できます。

節税と脱税・租税回避の違いを理解する

まず、法人節税と脱税・租税回避の違いを明確に理解しておくことが重要です。

法人節税とは、税法の範囲内で適切に税負担を軽減する方法であり、法的に問題のない正当な手段です。

一方、脱税は、収入の隠蔽や虚偽の申告を行うなどして、本来支払うべき税金を不正に免れる行為であり、税務調査で発覚した場合、重いペナルティが科される可能性があります。

租税回避は、法律の抜け穴を利用して税金を軽減する手法であり、法的には違反とされない場合もありますが、税務当局の判断によっては否認される可能性があり、結果的に税務リスクが生じることもあります。

適正な節税を実現するためには、こうした違いを理解した上で、法律の範囲内で確実に実施できる対策を講じることが求められます。

法人節税のメリット・デメリット

法人節税の最大のメリットは、税負担の軽減による資金の確保です。例えば、経費を適切に計上することで課税所得を抑え、法人税の支払いを減少させることができます。これにより、企業は手元資金を増やし、設備投資や人材育成、事業拡大などの成長戦略に活用できます。また、長期的に見ても、計画的な節税対策を行うことで企業の財務基盤を強化し、安定した経営を実現することが可能になります。

しかし、節税にはデメリットも存在します。例えば、過度な節税を行うことで税務調査の対象となるリスクが高まる場合があります。特に、税務当局が問題視するような不自然な取引や、実態の伴わない経費計上などが行われていると判断された場合、追徴課税の対象となることもあります。また、短期的な節税を優先しすぎると、将来的な資金繰りが悪化する可能性もあります。

法人節税は、適切に活用すれば企業の成長を支える有効な手段となりますが、その手法を誤ると税務上のリスクを招いたり、資金繰りを悪化させる要因にもなり得ます。税制は頻繁に改正されるため、最新の制度を把握し、税理士や会計士と相談しながら適正な方法で実施することが不可欠です。正しい知識を持ち、事業計画と照らし合わせながら節税対策を講じることで、企業の安定経営と成長を両立させることができるでしょう。

法人節税の具体的な方法【基本編】

税制優遇制度を活用

税制優遇制度を活用することで、適法かつ効果的に税負担を軽減でき、中には優秀人材へのアピールにもなり得る制度もありますので、それぞれの特徴を見ていきましょう

経営セーフティ共済(倒産防止共済)

企業経営において、取引先の倒産リスクは常に付きまといます。特に中小企業は資金繰りが厳しく、売掛金が回収できないと経営に大きな影響を及ぼす可能性があります。経営セーフティ共済(中小企業倒産防止共済制度)は、そのような事態を防ぐために設けられた公的な制度です。

この制度の最大の特徴は、取引先が倒産した際に、掛金総額の最大10倍の範囲で、無担保・無保証・無利子の融資を受けられることです。

例えば、掛金を800万円積み立てていれば、最大8,000万円の共済金貸付を受けることが可能になります。通常、銀行融資には審査や担保が必要ですが、本制度を活用すれば迅速に資金を確保でき、連鎖倒産のリスクを軽減できます。

さらに、掛金は損金算入できるため、節税効果も期待できます。掛金は月額5,000円から20万円の範囲で設定でき、年間最大240万円、累計で8,000万円まで積み立て可能です。

特に利益が多く出た年に掛金を増額することで、法人税の負担を軽減できます。

ただし、解約時の返戻金は課税対象となるため、受け取り方やタイミングを慎重に検討することが重要です。

この制度を有効に活用するためには、自社の財務状況に合わせた掛金の設定や、解約のタイミングを見極めることが求められます。過剰に積み立てると運転資金が不足するリスクもあるため、適切なバランスを取ることが大切です。

(出典)独立行政法人 中小企業基盤整備機構/経営セーフティ共済とは

小規模企業共済

小規模企業共済とは、主に小規模な企業の役員や個人事業主などが利用できる、積み立て型の退職金制度です。この制度は、将来的な退職金の準備をサポートするためのものであり、加入者は定期的に掛金を積み立てていきます。

最大の特徴は、その掛金が全額損金扱い(個人事業主の場合は所得控除)となる点です。これにより、掛けた金額分だけ税金を軽減することができ、結果として節税効果が得られます。例えば、企業が積み立てた掛金を損金として計上することで、法人税を減少させることができるため、企業の税負担が軽減されます。

一方、個人事業主はその掛金を所得控除として申告することで、所得税や住民税を軽減することが可能です。このため、小規模企業共済は、将来的な退職金を準備するだけでなく、税制上の優遇を活用して経済的な負担を軽減し、資金繰りを安定させるための非常に有効な手段となります。

加えて、この制度は掛金の額に応じて、将来受け取る共済金が変動するため、事業者自身の計画に合わせた柔軟な資産形成が可能であり、特に個人事業主や小規模企業にとっては、資産の確保と同時に税務面での支援も受けられる点が大きなメリットと言えます。

(出典)独立行政法人 中小企業基盤整備機構/小規模企業共済とは

企業型確定拠出年金(401K)

企業型確定拠出年金とは、企業が従業員のために掛金を積み立て、従業員自身がその積立金を運用して将来の年金を受け取る仕組みの年金制度です。

この制度では、企業が毎月一定額を掛け金として拠出し、その掛金が従業員の年金口座に積み立てられます。従業員はその積み立てられた資金を、自らの判断で投資信託や株式、債券などの金融商品を使って運用し、将来の年金資産を増やしていきます。

企業側のメリットとして、掛金は給与所得として扱われないため、企業の負担がそのまま控除されることになります。さらに、企業は拠出した掛金を全額損金として計上できるため、法人税を軽減する効果があります。これにより、企業にとっては税負担の軽減が図られるため、経済的なメリットが生まれます。

また、従業員側にとっても、企業から拠出された掛金は給与の一部として課税されることなく、運用益も非課税となるため、資産形成を進める上で非常に有利な制度です。企業型確定拠出年金は、企業と従業員双方にとって税制面で大きなメリットを享受できる仕組みであり、将来の年金資産を形成しながら節税も実現できる優れた制度となっています。

中小企業退職金共済

中小企業退職金共済金とは、中小企業向けに設計された退職金共済制度で、企業が従業員の退職金を積み立てるための制度です。

この制度の大きな利点は、福利厚生として従業員の定着率向上や離職防止に寄与する点です。従業員が退職後に受け取る退職金が保証されていることで、企業に対する信頼感が高まり、長期的に働き続けたいという意欲を持つ従業員が増えるため、従業員のモチベーションや業務の安定性が向上します。

また、この退職金制度に加入することで、企業側も従業員の退職金を確実に準備できるため、将来の支払い負担を分散することができます。

さらに、企業が支払った掛金は全額損金として計上できるため、法人税の軽減を図ることができます。つまり、支払った費用分が税務上の負担軽減となり、企業の節税手段としても非常に有効です。

中小企業退職金共済金は、従業員にとっても企業にとっても、将来の安心を提供しつつ、税制上のメリットを活用できる優れた制度であり、企業の経営をサポートする重要な手段となります。

(出典)独立行政法人勤労者退職金共済機構 中小企業退職金共済事業本部/制度について

社会保険料・役員報酬の最適化

企業が支払う社会保険料の金額は、役員報酬と役員賞与の配分を調整することで削減することが可能です。年間に支払う金額が同じであっても、役員報酬と役員賞与の比率をうまく設定することにより、社会保険料の負担を減らすことができます。特に、役員賞与には健康保険料や厚生年金保険料に上限額が設けられており、これを利用することで効果的に節税ができます。

具体的には、役員賞与を増額し、役員報酬を減額することで、社会保険料の負担を軽減できます。例えば、以下のようなケースを見てみましょう。

1)役員報酬100万円/月、役員賞与0円の場合

・ 健康保険料:117万6,000円

・ 厚生年金保険料:142万7,400円

・ 合計の保険料(年額):約260万円

2)役員報酬5万円/月、役員賞与1,140万円の場合

・健康保険料:64万2,600円

・厚生年金保険料:46万7,748円

・合計の保険料(年額):約111万円

上記の例からも分かるように、役員報酬を少なくして役員賞与を増額することで、健康保険料と厚生年金保険料の合計が大幅に削減され、約149万円もの社会保険料削減が実現できます。このように、役員報酬と役員賞与の最適な配分を見極めることで、社会保険料の負担を減らし、企業の経営効率を向上させることが可能になります。

<健康保険料と厚生年金保険料の上限について>

| 毎月の役員報酬 (定額同額給与) | 役員賞与 (事前確定届出給与) | |

| 健康保険料 | 保険料:約10% 報酬上限:年1,688万円 | 保険料:約10% 報酬上限:年573万円 |

| 厚生年金保険料 | 保険料:約18.3% 報酬上限:年788万円 | 保険料:約18.3% 報酬上限:年150万円 |

※2023年3月分からの東京都における保険料額表を適用

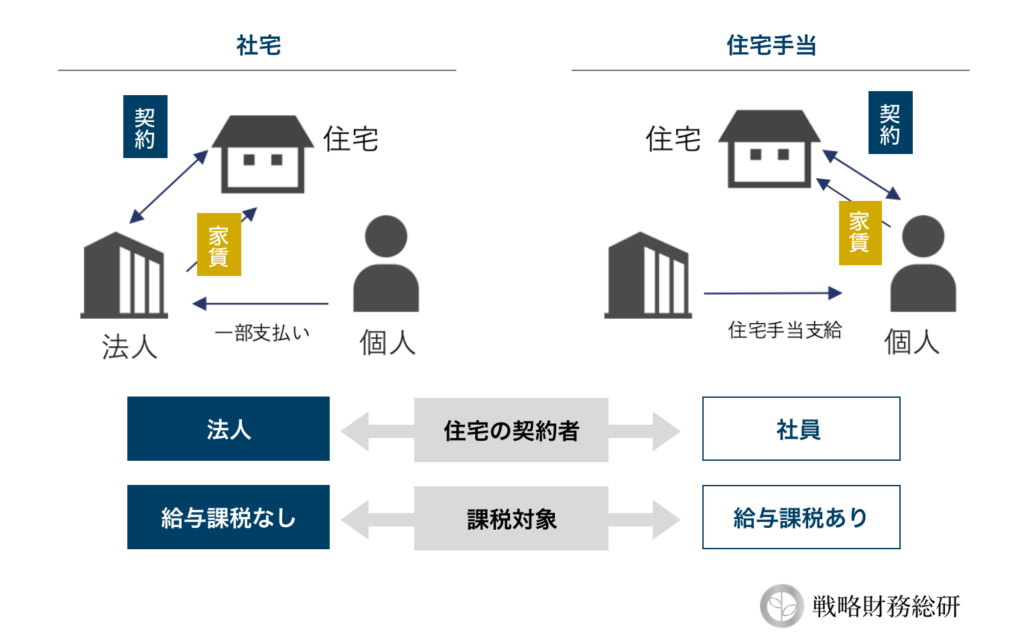

社宅制度の導入

社宅とは、企業が従業員や役員のために提供する住宅のことです。企業が契約した物件に従業員や役員が住むことができ、通常、一般的な賃貸物件に比べて安い家賃で住むことができます。このような社宅制度は、従業員にとっては住宅費の負担を軽減する効果があり、企業にとってもいくつかのメリットがあります。

住宅手当と似た仕組みですが、住宅手当は従業員の給与に含まれるため、支給されるとその分、所得税や住民税、社会保険料が課せられ、従業員の税負担が増加してしまいます。一方で、社宅の場合は、企業が直接契約した物件を利用するため、従業員にとっては税負担が軽減されるという節税効果が期待できます。

社宅制度の大きな特徴としては、家賃に関連する経費(家賃、共益費、仲介手数料、更新費用、火災保険など)をすべて法人の経費として計上できる点です。これにより、企業側はこれらの費用を全額損金として処理できるため、法人税の負担を軽減することができます。

また、社宅制度を利用することで、従業員の給与所得が減少するため、従業員自身の所得税、住民税、社会保険料の負担を軽減することができます。つまり、企業と従業員の双方にとって、税制上のメリットがある制度であり、福利厚生としても優れた効果を発揮します。

しかし、以下のような導入の流れに沿って適切に行わないと、税務調査で否認されるリスクもあるので、注意が必要です。

① 法人名義で社宅を契約する

② 資料を取り寄せて賃料相当額を計算する

③ 社宅規定を作成する

④ 株主総会を開き、議事録を作成する

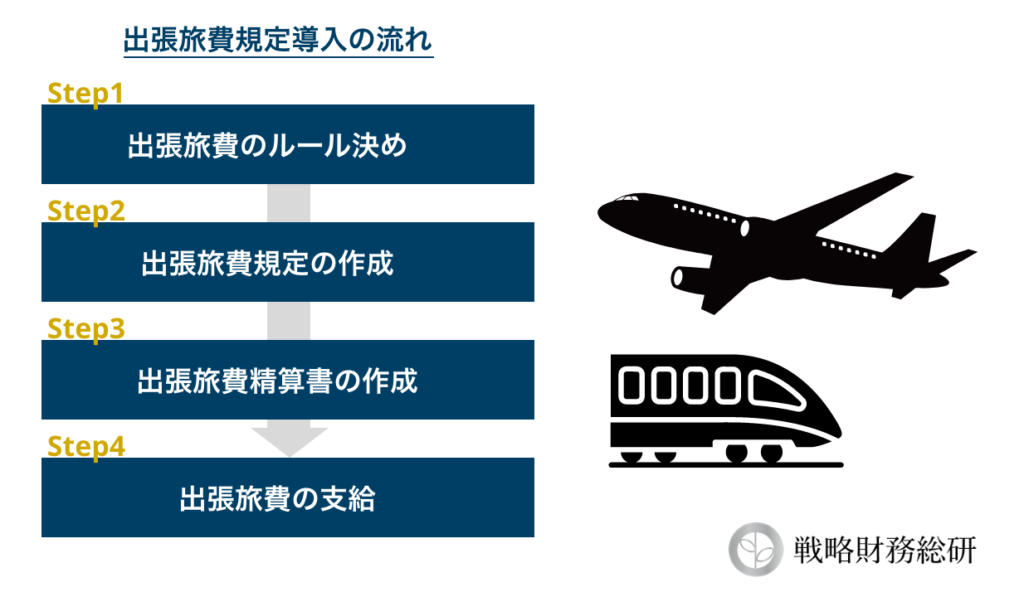

出張旅費規定の導入で日当を支給

そもそも旅費規定とは、企業が業務上の出張や移動に関連して発生する費用の取り扱いを定めた社内規則のことです。

出張時に発生する経費を個別に精算するとなると、経理手続きが非常に煩雑になり、効率的な処理が難しくなります。そこで、一定のルールに基づいて、経費を一つ一つ集計して実費で精算するのではなく、あらかじめ決められた金額を定額で支給する方式が採用されます。この定額精算制度は、経費精算を簡略化し、企業の経理部門や従業員にとって負担を軽減するために認められた制度です。

適切な「旅費規定」を設けることにより、出張費や日当を非課税で支給することが可能となります。例えば、定められた日当額を支給することで、定額支給額と実際にかかった経費との差額分は、従業員の手取り額が増える形となり、その分だけ企業が支払う役員報酬を減額することができます。役員報酬を減額することで、個人の所得税や住民税、さらには社会保険料の負担を軽減することができ、節税効果を得ることができます。

このように、旅費規定を適切に設定することは、経費精算の効率化だけでなく、税務上のメリットを享受し、企業の経営負担を軽減するためにも非常に有効な手段となります。

しかし、税務署はあまり肯定的ではなく、゙税務調査で否認されるリスクも十分にあるので、論拠となる「旅費規程」を適切に作成しておくことが必須です。

例えば、OOキロ以内は日帰り、OOキロを超えたら宿泊等の出張の定義を行い、役職ごとの出張手当、旅費の精算方法など、さまざまなルールを取り決めておく必要があります。

日常的な税務管理

日々、適切な会計処理を行い、経費を正しく計上することで、無駄な税負担を防ぐことができます。また、毎月の帳簿管理を徹底することで、税務上のトラブルや不正確な申告を避けることができ、企業の税務状況を安定させることが可能です。

税務管理は、単に年度末の決算だけでなく、日々の業務の中で行うことが重要です。

また、以下で挙げているような基礎的な節税対策を堅実に遂行することで、企業の税務負担を最小限に抑えることができ、長期的な経営の安定と成長を支える基盤を作り上げていくことができます。

不良在庫の処分

企業が長期間売れ残った商品や、傷や汚れがあるために通常価格では販売できない在庫を抱えている場合、これらの不良在庫を処分することで、税務上の損失として計上することが可能です。セール販売や廃棄処分を行い「商品廃棄損」として損失計上することで、税負担を軽減できます。放置すると管理コストが増えるため、早めの処分が有効です。

消耗品の購入

決算期が近づいた際に、事務用品や備品などの消耗品をまとめて購入することで、当期の費用として計上することができます。消耗品費は少額であることが多いため、日常的には見落としがちですが、決算前に必要なものを事前に購入することで、適正な経費計上が可能となります。特に文房具、コピー用紙、プリンターインク、名刺、封筒、ノートパソコン周辺機器など、消耗品として扱えるものを計画的に購入し、経費計上することで、利益の圧縮につなげることができます。

有価証券の売却

企業が保有する株式などの有価証券に含み損(購入時の価格より時価が下がっている状態)がある場合、そのまま保有し続けると含み損は会計上反映されません。しかし、決算前に売却することで、実際の「売却損」として計上することができ、課税所得の圧縮につながります。特に、今後の回復が見込めない銘柄については、売却による損失計上を検討し、財務の見直しを行うことが有効です。ただし、売却後に同じ銘柄を買い戻すと、税務上の「意図的な損失計上」と見なされる可能性があるため、注意が必要です。

決算賞与の支給

企業に余剰資金がある場合、従業員に対して決算賞与を支給することで、当期の費用として計上することができます。賞与を支給することで、従業員のモチベーション向上や業績貢献への意欲を高める効果が期待できるうえ、適切に処理すれば税務上のメリットも享受できます。決算直前であっても、一定の要件を満たすことで「未払金」として計上できるため、資金繰りを考慮しながら効果的な節税対策として活用することができます。

固定資産購入時の計上細分化

オフィスや店舗の内装工事を行った際、その費用を一括で「建物」として計上すると、耐用年数が長くなり、減価償却の期間が延びることで費用計上のスピードが遅くなります。しかし、内装工事に含まれる設備(照明、エアコン、パーテーションなど)を「器具備品」や「建物附属設備」として細分化することで、それぞれの耐用年数を短縮し、減価償却費を早期に計上することが可能になります。これにより、単年度の費用計上額を増やし、利益圧縮につなげることができます。

中古資産の購入

新しい固定資産を購入すると、法定の耐用年数に従って減価償却を行う必要がありますが、中古資産を購入すると、通常より短い耐用年数で減価償却を進めることが可能になります。例えば、新品の機械設備や車両では耐用年数が長く設定されるのに対し、中古の同じ資産は耐用年数が短縮されるため、減価償却費を早めに計上しやすくなります。これにより、税務上の負担を分散し、早期に節税メリットを享受することができます。

社員旅行の実施

社員旅行を実施することで、福利厚生費としてその期の費用に計上することが可能です。ただし、福利厚生費として認められるためには一定の条件を満たす必要があります。具体的には、①全従業員の50%以上が参加すること、②旅行期間が4泊5日以内であること、③参加費用が社会通念上、適正な範囲であること、などが挙げられます。適切な運用を行えば、従業員満足度の向上につながるだけでなく、企業の税負担を軽減する効果も期待できます。

健康診断の実施

企業が従業員に対して健康診断を実施することは、福利厚生の一環として経費計上が可能です。特に、法定健康診断(定期健康診断)だけでなく、がん検診や人間ドックなどの追加診断を実施した場合でも、一定の要件を満たせば経費として認められる場合があります。従業員の健康維持・増進を図ることで、労働生産性の向上にも寄与し、長期的には企業の安定した経営にもつながります。

買掛金・未払金の計上

企業の決算時には、すでに発生しているが未払いの経費(社会保険料、給与、光熱費、広告費など)を正確に計上することが重要です。翌期に支払う予定であっても、当期に属する費用である場合は、買掛金・未払金として計上することで、適正な会計処理を行い、無駄な税負担を防ぐことができます。特に、社会保険料や給与などの支払い漏れを防ぐことで、会計上の整合性を保ちつつ、適切な節税対策を行うことができます。

寄附金控除の活用

企業に余剰資金がある場合、特定公益増進法人(社会福祉法人や学校法人、NPO法人など)への寄附を行うことで、税制上の優遇措置を受けることができます。法人税法上、一定の範囲内で寄附金が損金算入できるため、適切に活用すれば企業の社会貢献と節税の両立が可能となります。また、企業イメージの向上にもつながり、社会的な信用を高める効果も期待できます。

戦略的法人節税【応用編】

戦略的法人節税とは、単なる税負担の軽減にとどまらず、企業の成長と競争力強化を同時に実現する包括的なアプローチです。この手法は、少し高度な節税手法である一方で、短期的な節税効果と長期的な企業価値の向上を両立させることを目指せます。

税制優遇措置を戦略的にフル活用

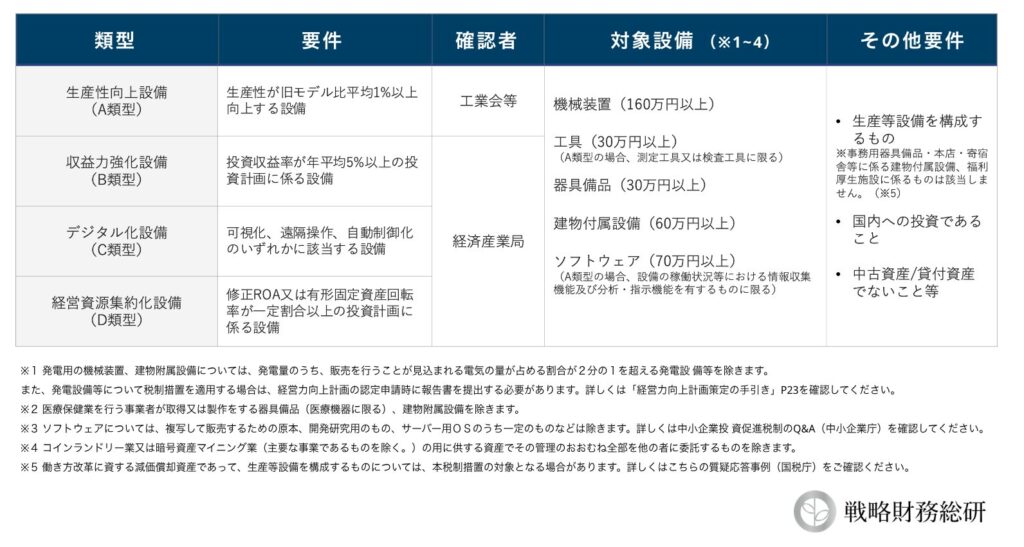

中小企業経営強化税制

中小企業経営強化税制は、中小企業が新たな設備投資を行う際に、税負担を軽減しながら事業拡大を図ることを目的とした税制優遇措置です。これは、青色申告を行っている中小企業が、「中小企業等経営強化法」に基づき経営力向上計画の認定を受けた上で、一定の要件を満たす設備を取得し、事業で使用する場合に適用されます。本制度を活用することで、取得した設備を即時償却するか、取得価額の一定割合(資本金3,000万円以下の法人は10%、3,000万円超~1億円以下の法人は7%)を税額控除するかを選択できるため、大きな節税効果が期待できます。

適用を受けるためには、資本金または出資金が1億円以下であること、もしくは常時使用する従業員数が1,000人以下であることといった条件があります。対象となる設備も、一定の生産性向上が見込める機械装置、ソフトウェア、工具、器具備品などに限られます。導入を検討する際には、事前に要件を確認し、適切な申請を行うことが重要です。

本制度のメリットは、単なる節税効果にとどまらず、設備投資を促進し、事業拡大や生産性向上を後押しする点にもあります。例えば、最新の設備を導入することで業務の効率化が進み、長期的な利益向上につながる可能性があります。特に、今後の成長を見据えて設備投資を検討している企業にとっては、負担を軽減しながら戦略的に事業を強化できる有利な制度と言えるでしょう。

ただし、本制度を活用するためには、事前に「経営力向上計画」の認定を受ける必要があり、手続きには一定の準備が必要です。また、即時償却を選択すると、当年度の課税所得を圧縮できる一方で、翌年度以降の減価償却費がなくなるため、資金繰りや税負担のバランスを考慮した計画が求められます。そのため、単なる節税対策としてではなく、事業計画と資金繰りの両面を見据えた活用を検討することが大切です。

中小企業経営強化税制をより詳しく知りたい場合は以下の記事をチェックしてください。

(出典)中小企業庁/中小企業経営強化税制

中小企業庁/中小企業等経営強化法に基づく 支援措置活用の手引き

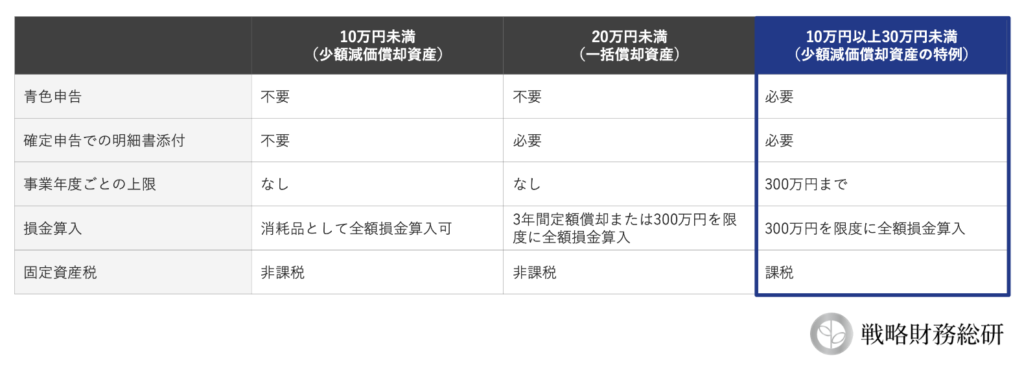

少額減価償却資産

事業を運営する上で、設備や備品の購入は避けて通れません。しかし、通常は購入した資産を国税庁が定める法定耐用年数に基づいて減価償却し、毎年少しずつ経費として計上していく必要があります。しかし、少額減価償却資産の特例を活用すれば、一定条件を満たした資産について購入した年度に全額を損金算入することが可能になり、節税効果を大きく高めることができます。

この特例の適用を受ける際には、取得価額によって3つの区分に分かれ、それぞれ異なる処理方法があることを理解しておくことが重要です。

1.) 取得価額10万円未満の資産

「少額減価償却資産」として扱われます。この場合、通常の減価償却のルールを適用せず、購入年度に全額を経費として計上できるため、会計処理が非常にシンプルになります。また、減価償却資産として計上せずに、消耗品費として処理することも可能です。例えば、業務用の机や椅子、プリンター、タブレット端末などの小規模な設備投資をした場合は、このルールを活用することで即時に経費化し、法人税の負担を軽減できます。

2.) 取得価額20万円未満の資産

取得価額が10万円以上20万円未満の資産については、「一括償却資産」として扱われます。一括償却資産の特徴は、購入年度に全額を損金に算入するのではなく、3年間で均等償却する点にあります。例えば、18万円の業務用パソコンを購入した場合、毎年6万円ずつ償却する形となり、3年間で全額が経費化されます。一括償却資産は、通常の減価償却とは異なり耐用年数の縛りがないため、比較的短期間で費用計上できるメリットがあります。

3.) 取得価額10万円以上30万円未満の資産

「少額減価償却資産の特例」の対象となり、特例を受けるためには資本金または出資金1億円以下、青色申告をしているといった要件を満たす必要があります。

尚、年度合計額の限度が300万円に設定されている点に注意が必要です。300万円を超えた額は通常の減価償却の処理が必要となります。

この制度を活用すれば、当期の法人税を大幅に抑えることが可能ですが、過度に節税を目的としてしまうと、翌年度以降の利益計画や資金繰りに影響を及ぼす可能性もあります。例えば、今年度に多くの設備を購入して全額経費化してしまった場合、翌年度以降の減価償却費が少なくなり、結果的に課税所得が増えてしまうこともあります。そのため、資金繰りや利益計画を考慮しながら、適切なタイミングで適用することが重要です。

(出典)国税庁/No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

中小企業庁/少額減価償却資産の特例

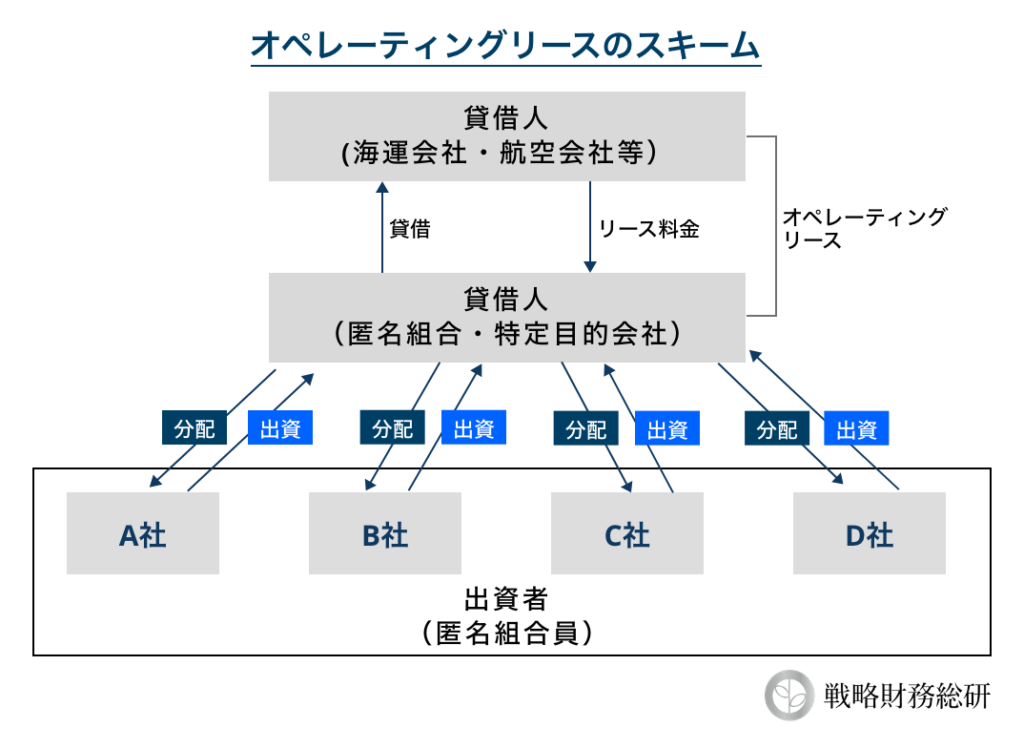

オペレーティングリースを活用した税務戦略

オペレーティングリースは、企業が設備投資や資産運用を行う際に活用できるリース取引の一種で、リース会社が契約対象の資産を購入し、それを企業に貸し出す仕組みです。オペレーティングリーズの代表例としては、航空機や船舶、コンテナなどが挙げられます。

ファイナンスリースとは異なり、契約終了時の資産価値(残存価額)を査定し、その分を差し引いた金額を基にリース料が設定されるため、コストを抑えながら資産を活用することができます。

また、リース料は全額損金処理が可能なため、法人税の節税対策としても有効です。この仕組みにより、減価償却費(匿名組合等を通じて分配される損失)と法人の利益を相殺し、税負担を軽減することができます。

さらに、企業の株価が一時的に下落するタイミングを活用し、後継者に有利な形で事業承継を進めることができる点もメリットの一つです。加えて、リース資産の売却益を退職金の原資に充てることで、法人の利益を適切に相殺し、経営者の資産形成にも活用できます。

しかし、オペレーティングリースには注意すべき点もあり、契約期間が7年から10年と長期間に及ぶことが多く、途中解約には違約金が発生する可能性があるため、契約時に慎重な検討が必要です。

また、リース契約満了時には、①資産を購入するのか、②再リースするのか、③返却するのか、といった出口戦略を事前に考慮することが求められます。

特に、リース資産の市場価値が想定よりも低くなった場合、売却時に損失が発生するリスクもあるため、導入前にしっかりとしたシミュレーションを行うことが重要です。オペレーティングリースは、節税対策や事業承継の手段として有効ですが、その活用には慎重な計画と専門家の助言が不可欠であり、企業の財務状況や長期的な経営戦略を踏まえた上で、適切な導入を検討することが成功の鍵となります。

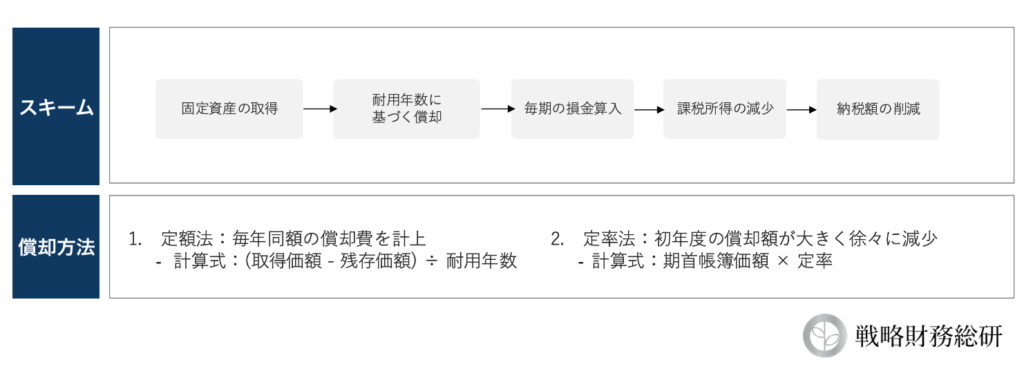

減価償却戦略で計画的に節税

減価償却戦略を活用した節税は、企業が固定資産を取得する際、その購入費用を一度に計上するのではなく、法定耐用年数に基づいて分割して費用計上することで、計画的に税負担を軽減する方法です。

減価償却は、資産の価値が時間とともに減少することを会計上適正に反映する仕組みであり、企業の利益を調整しながら税務上の負担を抑えるメリットがあります。

例えば、高額な設備投資を行った場合、その費用を一括で計上すると、その年度の利益が大きく減少する一方で、翌年度以降の税負担が重くなる可能性があります。しかし、減価償却を活用すれば、毎年一定額を経費として計上できるため、利益の平準化が可能となり、税負担を計画的にコントロールすることができます。

具体的な活用例としては、不動産投資、太陽光発電投資、仮囲いパネルの導入などが挙げられます。

不動産投資では、建物や設備の減価償却を利用し、賃貸収入と相殺することで課税所得を圧縮できます。特に、木造や軽量鉄骨造の建物は耐用年数が短く、早期に償却を進められるため、節税効果が高いとされています。

太陽光発電投資では、国のエネルギー政策の後押しもあり、特別償却や税額控除の適用が可能なケースもあり、初期投資を抑えながら税負担を軽減できます。

さらに、仮囲いパネルのような建設現場で一時的に使用される資産は、耐用年数が短いため、早期に減価償却を進めることで、短期間での節税効果を得ることができます。

ただし、減価償却を活用する際には、適切な資産区分や耐用年数の設定を行う必要があり、税務上の要件を満たしているかを慎重に確認しなければなりません。また、短期間での節税効果を狙いすぎると、将来的な資金繰りに影響を及ぼす可能性もあるため、長期的な視点を持ち、事業の成長戦略と整合性を取ることが重要です。減価償却戦略は、企業の財務状況や事業計画に応じて柔軟に活用できる強力な節税手法ですが、適用の仕方によっては税務上のリスクも伴うため、専門家と相談しながら慎重に導入を進めることが成功の鍵となります。

法人保険で万が一の事態をカバー

法人保険とは、会社が契約者となり、経営者や役員、従業員を被保険者とする生命保険や損害保険のことで、万が一の事態に備えて企業の経営を安定させる役割を果たします。

経営者や役員が突然の事故や病気で死亡した場合、または長期間の療養が必要となり経営に携われなくなった場合、会社の資金繰りや事業の継続に深刻な影響を及ぼす可能性があります。特に中小企業においては、経営者の存在が事業の存続に直結するため、こうしたリスクに備えることが重要です。

法人保険の中でも、死亡保障を目的としたものは、経営者が万が一死亡した際に支払われる死亡保険金を活用し、事業継続に必要な運転資金の確保や借入金の返済、従業員への給与支払いなどに充てることができます。

さらに、経営者が高度障害状態になった場合にも保険金が支払われるタイプの保険を選択すれば、突発的なリスクに対してより手厚い備えが可能です。

また、法人保険には、経営者の退職金準備や福利厚生の一環として活用できるタイプもあります。例えば、一定期間保険料を払い込んだ後に解約すると、解約返戻金を受け取ることができる保険では、会社の財務状況に応じて資金を調達する手段として活用できます。

ただし、契約内容によって解約返戻金の割合や受け取るタイミングが異なるため、長期的な視点で慎重に選定することが重要です。

法人保険を活用する際には、税務上の取り扱いにも注意が必要です。保険料の一部または全額を損金算入できるケースもありますが、近年の税制改正により適用範囲が厳格化されており、誤った運用を行うと税務リスクが生じる可能性があります。そのため、法人保険の選定や活用方法については、事業の状況や将来の計画を踏まえたうえで慎重に判断し、専門家と相談しながら最適なプランを選ぶことが大切です。法人保険は、単なるリスクヘッジにとどまらず、事業承継や資産形成、財務戦略の一環としても活用できるため、企業の安定経営を支える重要な手段として積極的に検討する価値があります。

| 保険種類例 | 概要 |

| 定期保険 | 定期保険とは掛け捨てで、保険期間が一定の保険商品です。定期保険には、保険期間を「100歳」などの長期に設定できる長期平準定期保険、契約から年数の経過に応じて死亡保険金が増えていく逓増定期保険があります。 |

| 養老保険 | 養老保険とは、保険期間中に被保険者がなくなった場合、死亡保険金が支給され、生存のまま満期を迎えると満期保険金が支給される保険です。 |

| 医療保険・がん保険 | 医療保険とは、病気やけがで入院・手術した場合に給付金が支払われる保険です。がん保険は所定のがんと診断された場合や治療を受けた場合に給付金が支払われる保険です。 |

| 終身保険 | 終身保険とは、解約しない限り保障が一生涯続く保険です。なお、終身保険の保険料は、税務上全額が資産計上になります。 |

節税対策の注意点とNG例

法人節税は、企業の財務健全化や資産の最大化に役立つ重要な経営戦略の一つですが、正しい方法で行わなければ思わぬリスクを招くことになります。特に税務当局の目が厳しくなる近年、良かれと思って行った節税対策が、追徴課税やペナルティの対象になる可能性があります。

ここでは、法人が陥りがちなNG節税対策と、それを回避するためのポイントを解説します。

知らずにやってしまいがちな「NG節税対策」

過剰な節税

節税の本来の目的は、法人税の負担を軽減し、手元資金を有効に活用することです。しかし、節税を最優先に考えすぎるあまり、必要以上に経費を計上したり、無理な設備投資を行ったりすると、キャッシュフローが悪化し、将来的に資金繰りに困るリスクが生じます。例えば、利益を圧縮する目的で高額な備品や設備を購入しても、売上が減少した場合に資金が不足し、経営が苦しくなる可能性があります。節税はあくまで企業経営の一環として適切に行うべきものであり、目先の税負担を減らすことだけにとらわれず、本当に必要な支出かどうかを慎重に判断することが重要です。

グレーゾーンの節税

法人税法には明確なルールがある一方で、解釈の余地があるグレーゾーンの節税手法も存在します。しかし、こうした方法は税務調査で否認されるリスクもあり、場合によっては重加算税の対象となることもあります。例えば、役員報酬の期中変更や個人的な住居を社宅扱いし、相場よりも低い家賃で利用するなど、良かれと思い行った行為が、税務当局に「役員への利益供与」と判断される可能性もあります。そのため、まずは専門家と相談し、適法な範囲内での節税対策を行うことや税務調査の際に明確な理由を供述できるようにしておきましょう。

短期的な視点での節税

節税対策を「今期の法人税を減らすこと」だけを目的として考えると、将来的に資金不足に陥ったり、企業の成長を妨げたりすることがあります。例えば、過剰な経費計上によって利益を抑えた結果、銀行からの融資審査で不利になり、事業拡大のチャンスを逃してしまうケースもあります。短期的な税負担の軽減だけにとらわれず、企業の成長や資金繰り、信用力の維持といった長期的な視点で節税対策を考えることが大切です。

そのため、長期的な視点で「会社の成長にとって最適な節税対策とは何か?」を考え、税負担だけにとらわれず、企業の財務戦略全体を見据えた計画を立てましょう。

税務調査で指摘されないためのポイント

税務調査で指摘を受けないためには、節税対策の根拠を明確にし、事業実態に即した適正な方法を選ぶことが重要です。

まず、契約書や領収書、議事録などの書類を整備し、経費の計上根拠を明確にしておくことで、税務当局からの追及に対して適切に対応できます。

また、節税のために役員報酬を大きく変動させたり、実態のない経費を計上するような不自然な処理は避け、常に事業の実態に即した運用を心がけることが求められます。

さらに、税制は頻繁に改正されるため、税理士や会計士と定期的に相談し、最新のルールに沿った適法な節税対策を講じることが不可欠です。こうした基本を押さえておくことで、税務調査のリスクを回避しながら、効果的な節税を実現できます。

法人節税で資産を最大化!次に取るべき行動とは?

自社に合った法人節税対策を見極める

法人節税にはさまざまな方法があり、どの手法が最適かは企業の業種や経営状況によって異なります。そのため、まず重要なのは、自社の財務状況や将来の経営方針をしっかりと把握し、適切な節税策を見極めることです。

例えば、設備投資が多い企業であれば、減価償却費を戦略的に活用することが重要になるでしょう。また、企業の成長フェーズによっても有効な節税策は変わります。創業間もない企業は、設立初期の税制優遇を活用することで負担を軽減できる一方で、事業拡大フェーズの企業であれば、設備投資減税やオペレーティングリースを活用した節税が効果的になることもあります。

このように、自社に適した節税対策を選ぶことは、単なる税負担の軽減にとどまらず、企業の長期的な成長や財務の健全化にも直結する重要なポイントです。

節税対策の実施は専門家に相談するのが最短ルート

法人節税は単に税金を減らすことが目的ではなく、合法的かつ効果的に資産を守り、企業の成長を支えるための手段です。しかし、税制は頻繁に改正されるため、最新の情報を把握しながら適切に対応しなければ、意図せず違法な節税に該当してしまうリスクもあります。また、適用できる税制優遇措置や控除の条件は細かく規定されているため、独自の判断で進めると、思わぬ課税リスクを招くこともあります。

このようなリスクを回避し、最大限にメリットを得るためには、税理士や会計士といった専門家に相談することが最も確実な方法です。専門家に相談することで、企業の現状に合った最適な節税策を提案してもらえるだけでなく、税務調査対策としても有効です。また、長期的な視点での節税プランを立てることで、単年度の節税だけでなく、将来的に安定した財務基盤を築くことが可能になります。

税務の専門家と連携することで、節税対策をより効果的に実行し、企業の資産を最大化するための適切な方法を選択できるでしょう。

私たちは、法人節税に関する豊富な知識と経験を活かし、貴社に最適な節税戦略をご提案いたします。「どの節税対策を選べばよいのか分からない」「節税対策をしたいが税務リスクが心配」といったお悩みがあれば、ぜひ一度ご相談ください。

戦略財務総研では、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

弁護士監修|税法遵守した対策のみご紹介

透明性の高い情報開示

継続的なフォローアップ体制

戦略税務総研では、

新規事業により利益の繰り延べと資産形成を実現する「二刀流節税」をご紹介しております。

特別相談会では二刀流節税の具体的なスキームや事業内容、収益予測、貴社の利益状況と課題に応じた最適な節税戦略を無料でご提案しています。

法人に加え経営者個人の節税対策もご支援しますので、まずはお気軽にお問合せください。

\節税のプロに相談/